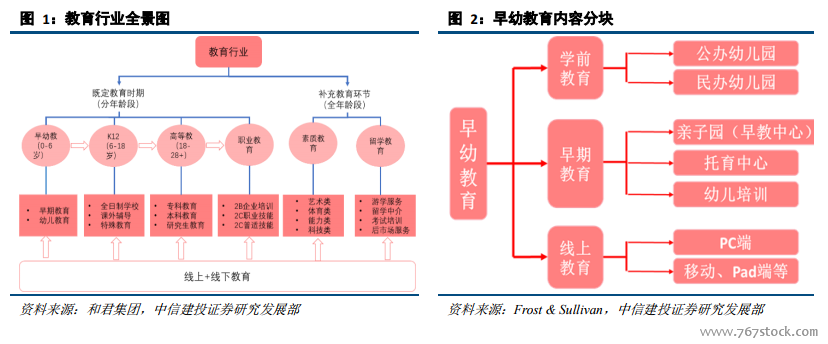

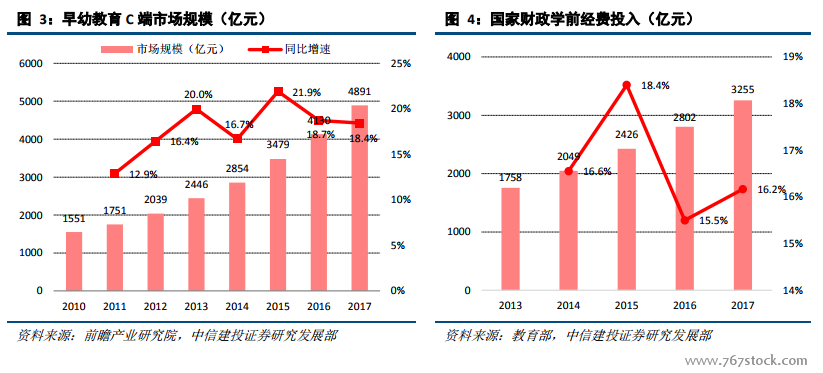

國家引領市場發力早幼教育,增速領先行業各細分板塊。早幼教育的存在形式較多,除公辦幼兒園外均為民辦市場。由于市場起步較晚,家長對早幼教育的重視程度不高,同時市場缺乏標準和強有力的監管制度,全行業市場集中度極低,發展仍處在不飽和階段,存在很大的上升空間。早幼兒教育作為教育市場重要的一部分,其市場份額也在不斷提升。2010-2017 年,我國早幼教育市場規模不斷擴大,2011 年我國學前教育市場規模僅為 1793 億元,至 2017 年已達到 5437 億元,增長超兩倍,到 2018 年預計市場規模 6271 億元,同比增長 15.3%。預計 2020 年市場規模達到 8100 億元,2018-2020 年復合平均增長率達 8.91%。

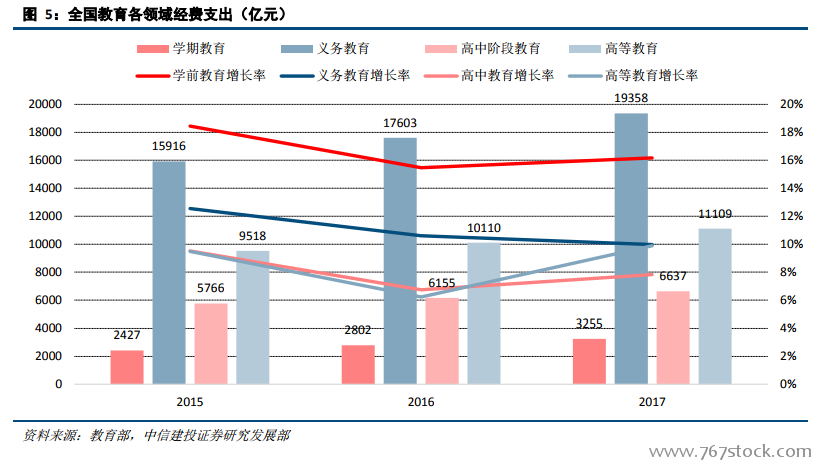

與其他教育行業各細分板塊相比,政府重點扶持學前教育,盡管當前投入占比較低,但增速明顯。根據國家教育部相關信息,自 2010 年起,國家頒布實施了《國家中長期教育改革和發展規劃綱要(2010-2020 年)》,并出臺了加速發展學前教育的文件,如《關于當前發展學前教育的若干意見》提出了財政投入要求,學前經費投入顯著增加,投資增速加快。2013 年,我國財政學前經費投入為 1758 億元,2014 年上升至 2049 億元,2014-2017年間,經費投入持續上升,至 2017 年學前經費投入已達到 3255 億元,占比教育總投入 7.65%,相比其他細分板塊的教育經費投入,占比較小,但同比增速最快,為 16.2%。

國內早幼教品牌數量眾多,市場集中度很低。按市場總利潤,2016 年市場前五大早幼兒教育機構的總市占率僅為 0.4%,其中紅黃藍年盈利 7.5 億元占比最大,也只達到 0.16%。威創股份、三育教育、東方劍橋和博苑教育分列二至五名,市場率分別為 0.08%、0.08%、0.07%、0.05%。

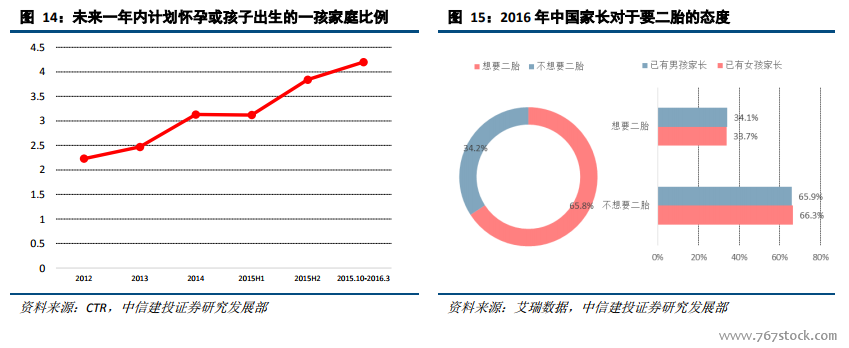

隨著我國人口紅利拐點的出現以及人口老齡化程度的加深,維持或者適度提高人口出生率有利于改善“未富先老”的狀況,為經濟社會可持續發展提供豐富的勞動力保障。從國內出生率上可以看到,2010 年達到最低點11.90‰,隨著“雙獨二孩政策”的提出,計劃生育逐步放開,國家出生率隨即提升,2012 年以來保持在 12‰以上。2017 年中國出生人口數量達到 1723 萬,同比減少 63 萬人,人口出生率為 12.43‰,同比下降 0.52‰。地方出生率受到人才引進及發達程度等多因素影響,具有自身特點。在人口結構上,2010-2016 年出生人數連續7 年高于對應 5 年前出生人口數,也給 0-6 歲兒童的總數帶來了持續增量。2015 年我國 0-6 歲幼兒人數達到 9817萬人,同比增長 0.41%。2016 年新出生人口 1867 萬,比 2015 年增長 11%。據 2016 年統計,0-6 歲嬰幼兒約有1.05 億。

二孩政策全面開放短期提振人口新增,2016 年的小幅嬰兒數激增將會在 2019 年進入幼兒園教育階段。“全面二孩”政策施行兩年來,出生人口徘徊在 1800 萬左右。從一胎二胎出生數可以看出,全國二胎占比明顯高于一胎。預計,未來二孩將在相當一段時間內取代一胎成為新生兒童的主力軍。值得注意的是,在 2016 年的嬰兒潮出生的孩子將在明年達到進入幼兒園的年齡,將會對學前教育行業發展產生明顯的推動作用。