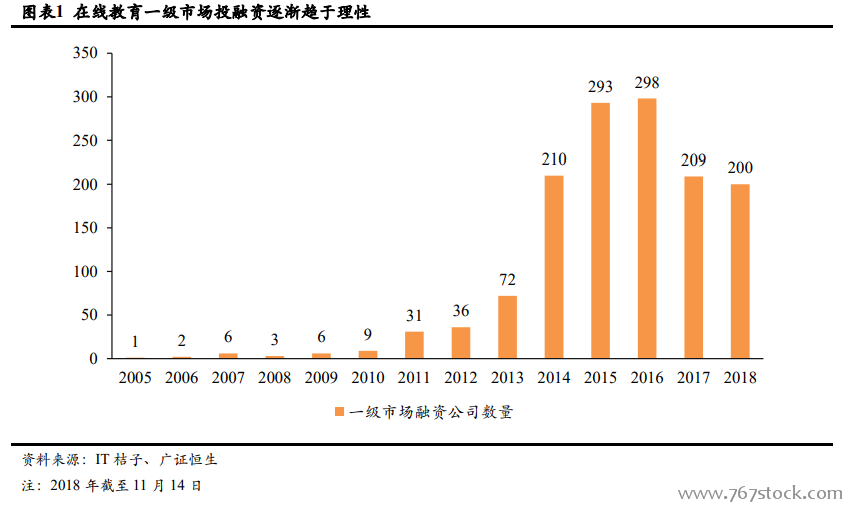

2015-2016 年在線教育投融資案例數達到高峰,2017-2018 年投資開始趨于理性。從年份來看,2010-2015年,在線教育爆發,智能題庫、家教 O2O、少兒英語培訓、K12 直播、素質教育等多面開花,圍繞教育培訓的熱點快速更替,模式也呈現出多元化特點,在線教育融資案例數也呈現出高速增長,2016 年達到峰值298 起。經過 2015-2016 年的沉淀,許多在線教育模式被市場證偽,2017-2018 年一級市場的在線教育投資開始趨于理性,投融資數量降至 209 起,2018 年截止到 11 月 14 日投融資有 200 起。從季度來看,各季度投資熱度不一,2017 年在線教育投資四個季度保持平穩的波動,2018Q1 投資數量降至低谷僅 41 起,2018Q2、2018Q3 迅速回升至 72 起、66 起,回溫至 2016 年二、三季度數量的近似水平。

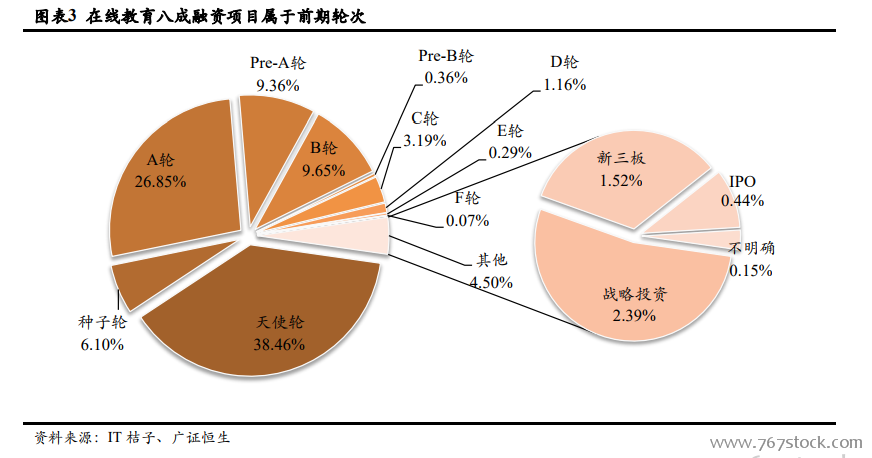

八成投融資項目屬于前期輪次,在線教企各發展階段均受市場青睞。在線教育行業投融資占比最多的是天使輪、種子輪、A 輪等偏前期輪次,占比達到 80.77%,符合一級市場投資的特點。中期輪次 B 輪占比達 9.65%,C 輪達 3.19%。除此之外,新三板(1.52%)、戰略投資(2.39%)等后期輪次占比同樣較高,各發展階段的在線教育公司均受到市場青睞。

在線教育市場后期投融資占比逐年提升,市場開始分化。2016 年開始前期投資占比降到 80%以下,2018年更是跌破 70%。后期投資占比逐年提升,2018 年后期投資占比達到 12%,為 2014 年以來占比最高的一年,共計發生 24 起后期投融資,創近年新高。在線教育市場投資進入分化期,存量標的融資有所強化,發展到成熟期的優質標的仍是資本關注熱點,獲多次投資的標的投資比例攀升。2018 年獲得 2 輪及以上融資的公司數量占比達到 42%(2014 年僅 29%),其中 4 輪及 4 輪以上的占比 7%(2014 年:2%),主要由于頭部企業商業模式跑通,發展逐漸成熟。