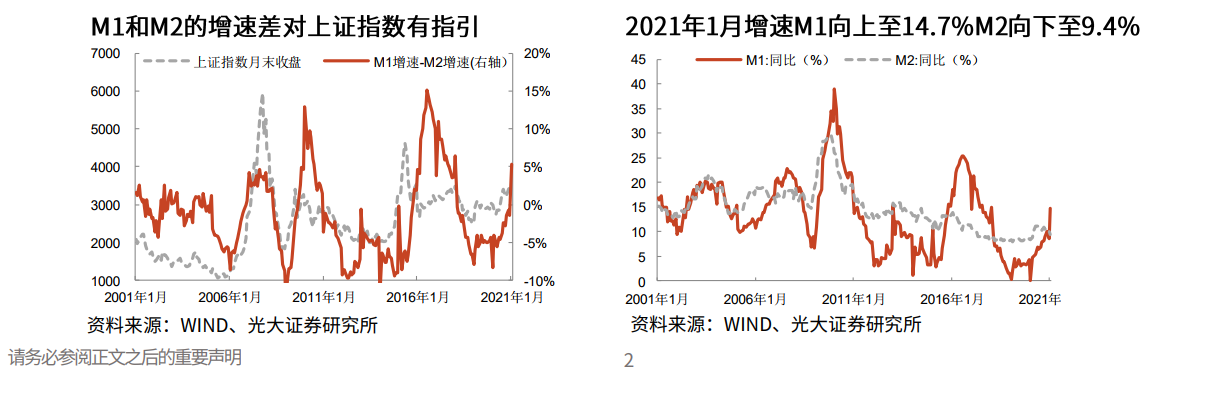

M1和M2增速差與上證指數在大部分時期存在一定的正向相關性。M2=M1(M0+單位活期存款)+準貨幣(單位定期存款+個人存款+其他存款)。M1-M2增速變大,說明準貨幣變少,個人和企業將資金拿去消費、投資,這反映經濟逐步好轉。 2020年1月以來,該增速差值持續震蕩修復:由2020年1月的-8.4%已修復至2020年11月的-0.7%、再到2021年1月的5.3%,創2018年2月以來新高,這有利于上證指數上漲;2007年在5%左右徘徊時,上證指數曾暴漲。但我們同時也要注意到,該增速差值歷史上超過5%的次數并不多、時間并不長。

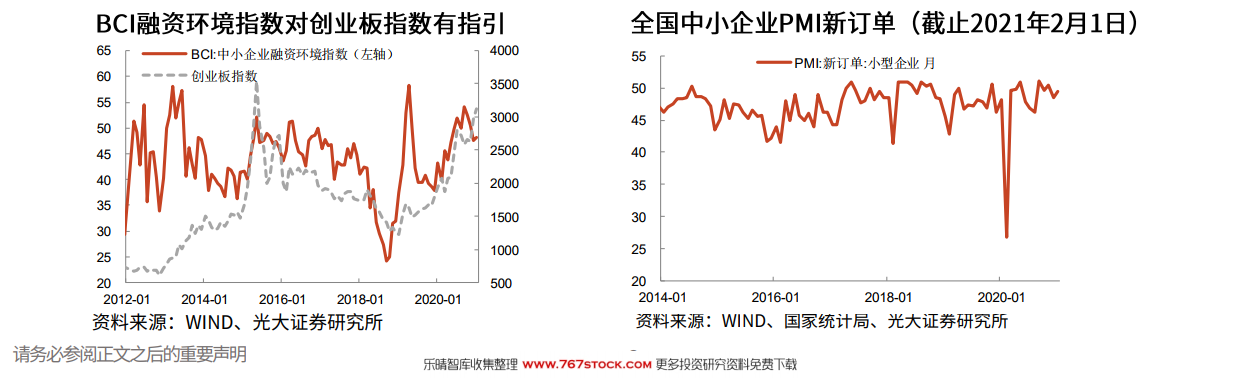

BCI融資環境指數對創業板指數有指引。創業板指數與BCI中小企業融資環境指數在2014年以后存在較強的相關性。中小企業是“困難群眾”,其融資環境受到政策面的高度關注,而中小企業融資環境指數存在均值回歸的規律:超過55、低于40的時間都不長久。 BCI中小企業融資環境指數在2020年10月1日已達到54、然后持續下降至2021年1月1日的47.52,2月1日小幅反彈至48.08,總體來看,拐頭向下的概率在加大,這不利于創業板的表現。

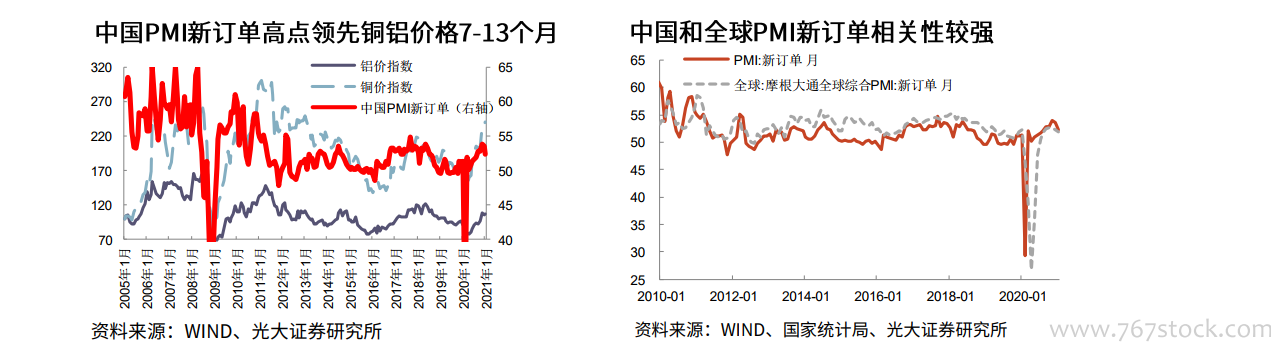

中國PMI新訂單對大宗商品價格有指引。自2008年以來,LME銅價、鋁價均與中國PMI新訂單指數在大的趨勢總體一致,在大部分時期,PMI新訂單的階段性高點對銅、鋁、鋼價格的高點有領先性。 在2007年5月、2010年1月、2017年10月發生過三次PMI新訂單高點,中國PMI新訂單高點領先銅鋁價格7-13個月。中國和全球PMI新訂單相關性較強,最近一波的高點均出現在2020年11月,并在2021年1月、2月出現連續2個月的環比回落。從與PMI新訂單的歷史相關性,銅鋁價格高點在下半年,鋼可能在年中。