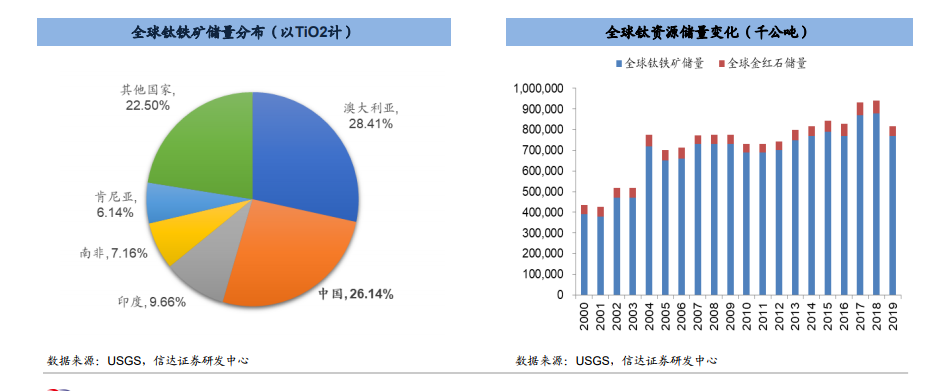

供給:全球鈦礦資源儲量下滑。鈦礦資源主要以鈦鐵礦和金紅石兩種形式存在,其中鈦鐵礦儲量占比94%,金紅石儲量占比6%。全球的鈦鐵礦資源主要集中在澳大利亞、中國、印度、南非和肯尼亞,其中中國占26.14%,位居全球儲量第二。金紅石則主要分布在澳大利亞、印度等地,我國金紅石資源極少。據USGS,截至2019年末,全球鈦資源儲量8.17億噸(以二氧化鈦計),同比下滑13%。澳洲老礦山的陸續關停以及缺乏動力對新礦山進行勘探是鈦資源儲量下降的主要原因。

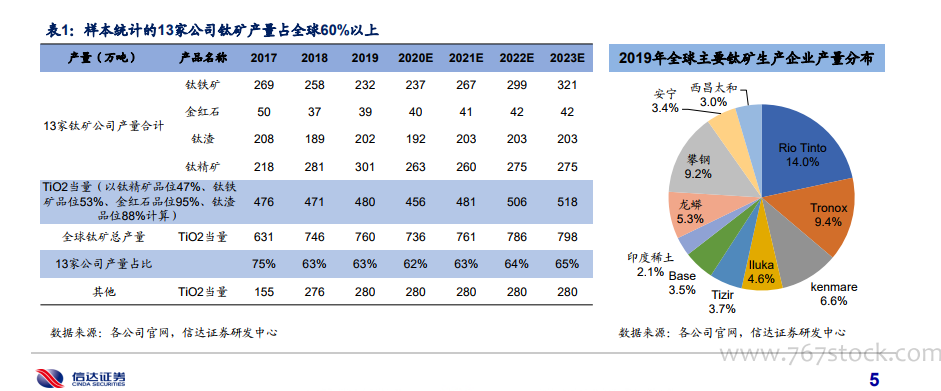

供給:全球存量鈦礦資源枯竭嚴重,但新增礦山產能有限。我們統計了全球13家鈦礦企業的鈦礦生產情況,包括9家海外企業和4家中國企業,2019年13家企業鈦礦產量占全球產量約63%。整體來看,全球鈦礦集中度較高(CR8>50%),且仍將繼續向龍頭集中。我們通過主要鈦礦公司的研究發現,近幾年全球鈦礦存量礦山資源枯竭現象嚴重,但新增礦山產能非常有限。2021年確定性增量為Kenmare的30-40萬噸的鈦鐵礦產能擴建增量。另外的5個新建礦山中,Tronox投產待定且自產自用;Blue Jay 預計2022年Q3投產,優先供給力拓;Sheffield 2023年之后投產,由燕鋼集團包銷;Base 2023年后投產。

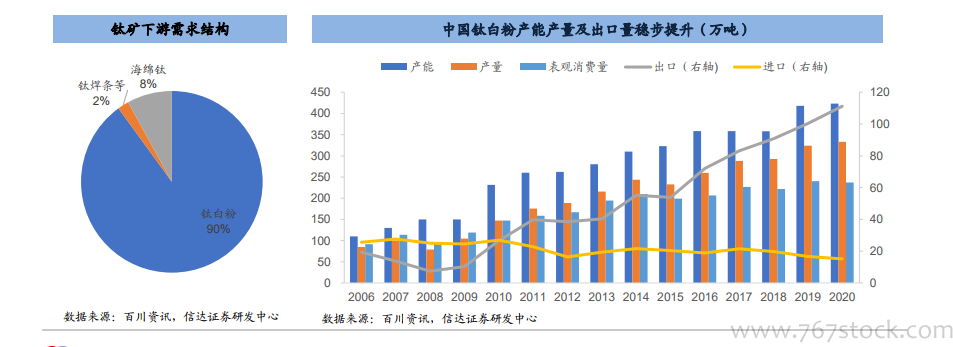

中國是全球鈦白粉生產和消費第一大國。2019年中國鈦白粉產能占全球42%。過去10年,鈦白粉產能產量逐年上行,2009-2019年,國內鈦白粉年產量從104.7萬噸增長到323.98萬噸,復合增長率為12%。同時,中國鈦白粉出口量也不斷提升,出口量占國內產量比例從2009年的26%提升至2019年33%。