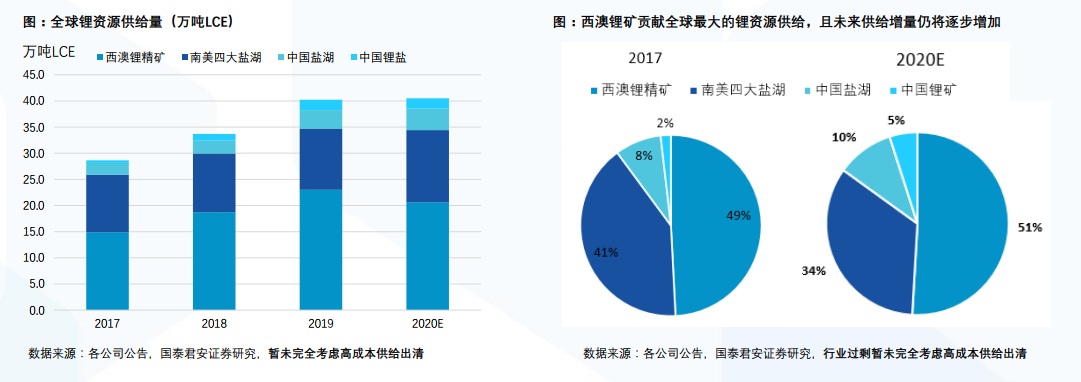

全球鋰資源供給格局:南美鹽湖和西澳鋰礦是全球最大的鋰資源供給。2017年西澳鋰精礦供給占全球的49%,南美鹽湖供給占比41%,兩者合計供給了全球90%的鋰鹽資源供給。未來3年鋰資源增量主要來自西澳鋰礦。根據全球鋰資源公司的情況,我們推測未來3年主要的鋰資源增量來自西澳鋰精礦,鹽湖擴產周期較長,短期供給增量貢獻2020預計西澳鋰精礦占全球鋰供給將達到51%。西澳鋰精礦的成本或是未來2年其最大的考驗。在整體鋰的成本曲線上來看,西澳鋰礦對應的鋰鹽產品成本是偏高的,在未來1-2年鋰行業過程的情況中,西澳部分高成本鋰礦恐面對出清。西澳鋰礦對應的鋰鹽供給將落在鋰行業成本曲線的邊際需求上,西澳鋰精礦行業將對全球鋰價起到決定作用(成本支撐),所以研究西澳鋰行業是研究全球鋰行業非常重要的一環。

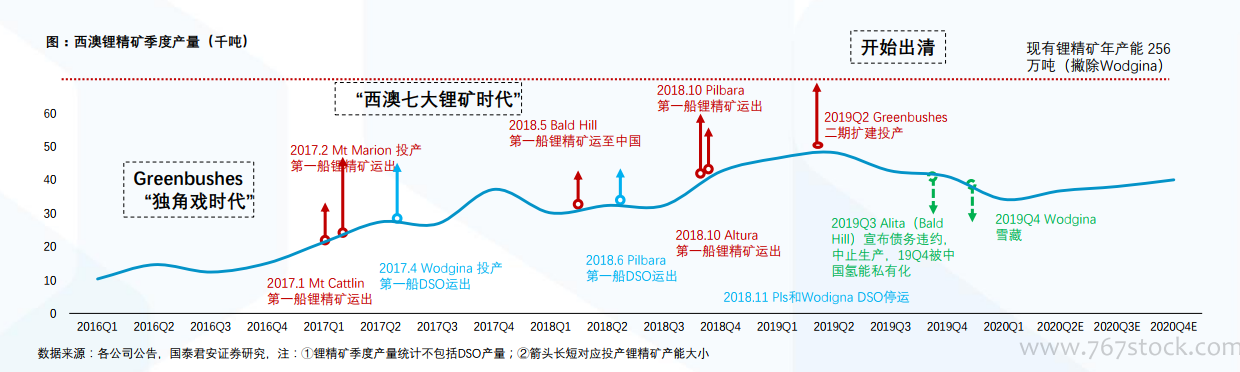

西澳鋰礦: “七大鋰礦時代”至逐步出清。2016年前在產成熟的西澳鋰礦僅Talison的Greenbushes;2017年Mt Cattlin和Mt Marion相繼投產,成熟鋰礦增加至3座;2018年Bald Hill、Pilbara、Altura鋰精礦逐步投產,成熟鋰精礦礦山增至6家;2019年大型鋰礦Wodgina有望逐步投產,西澳鋰精礦行業形成了“七大鋰礦”的供給格局。出清開始,供給收縮:2019下半年,Alita宣布債務違約,中止生產,作為第一個西澳鋰礦山退出競爭,19Q4 ALB宣布雪藏Wogdina。目前整體活躍生產銷售的鋰礦山為5家。

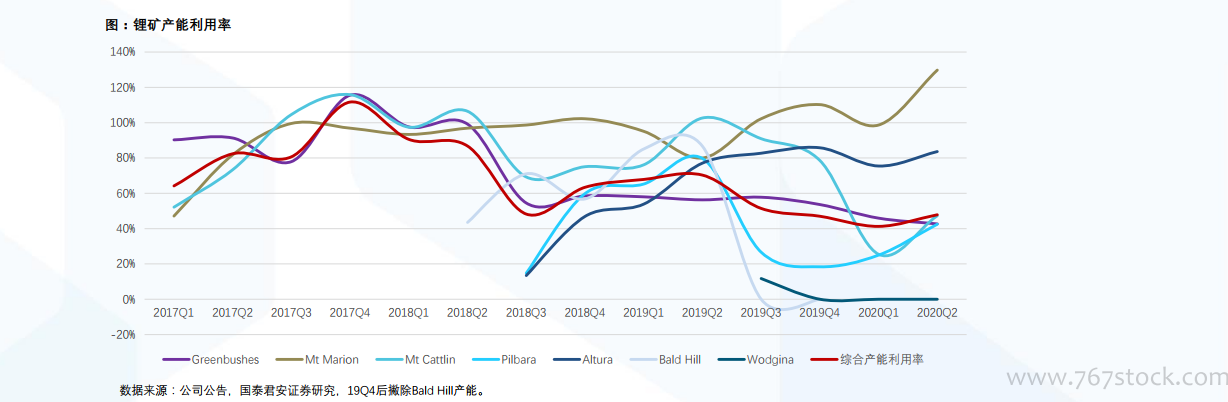

產能利用率略有恢復,各礦山分化明顯。鋰礦擴產周期告一段落。鋰礦上一輪產能擴產周期(2017-2019)基本到了尾聲,2017-2019也從“一礦到七礦”,同時Greenbushes自身也擴大產能。但其他的大量鋰礦擴產項目將擱置,主要是因為鋰行業走弱融不到錢,或者即使擴產下游需求無法跟上供給。現在來看,鋰礦產能在未來2-3年可以預期沒有增量,甚至可能有出現減量(高成本礦山的出清),這是好的一方面,也符合預期的。鋰礦需求是自變量,供給是需求的應變量。 2019-2020年鋰礦產能充足,市場需求成為鋰礦放量瓶頸,同時行業需要去庫存。一輪擴產后,鋰礦的產能利用率從80%以上下跌至50%左右,鋰礦產能利用率需要需求去修復。產能利用率略有恢復,各礦山分化明顯。20Q2整體礦山產能利用率為48%,環比增加7個百分點。各個礦山分化明顯,Marion和Altura維持在80%以上,而Greenbushes、Cattlin、Pilbara不到50%,體現對應包銷的中國鋰鹽企業需求較低。