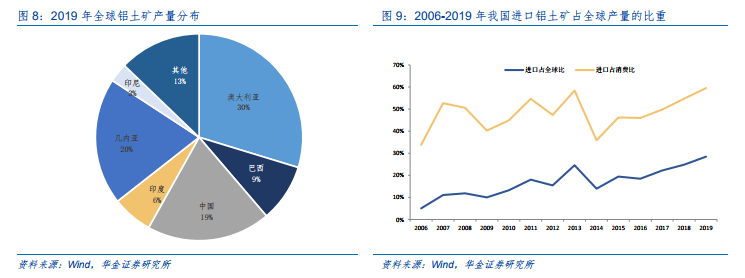

鋁土礦大型企業海外項目進入投產期。2019 年全球鋁土礦產量 3.54 億噸,其中澳大利亞、幾內亞、中國分別占比 29.73%、19.84%和 19.33%;2019 年我國進口鋁土礦 1.01 億噸,占全球產量的比重為 28.45%,約占全球海運量的 75%,占我國鋁土礦消費量的比重為 59.54%。從進口來源國來看,幾內亞在 2017 年開始超過澳大利亞,成為我國鋁土礦最大的進口來源國。據 USGS 信息,幾內亞鋁礬土儲量約 400-410 億噸,占全球總儲量約三分之二,其中已探明儲量 290 億噸,居世界第一位。幾內亞鋁土礦埋藏淺、可露天開采;品位高,平均儲量 45%-62%,二氧化硅含量為 1-1.35%;儲藏集中,便于開采。

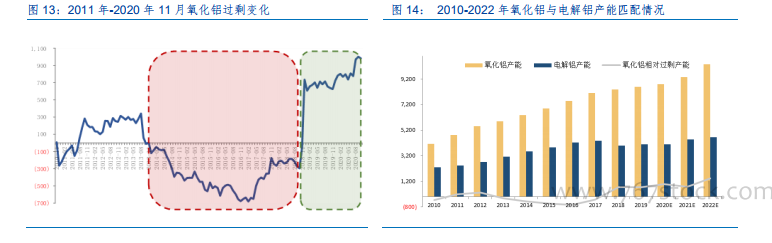

氧化鋁產能持續擴張。近年國內氧化鋁產能持續擴張,截止 2020 年 10 月,中國氧化鋁產能占全球的比重為 53%,與 57%的電解鋁全球占比相對接近和匹配。2017 年以來,在去產能和環保的共同作用下,電解鋁無序擴張的勢頭受到抑制,但氧化鋁產能擴張的步伐仍未止息。2020 年 11 月,氧化鋁產能相對 2016 年增加 1316 萬噸,同期電解鋁產能減少 166 萬噸。根據阿拉丁數據,截止 2020 年 11 月氧化鋁建成產能為 8812 萬噸,按照 1.92 的消耗系數計算,相對電解鋁的 4215 萬噸產能,氧化鋁過剩約 395 萬噸。

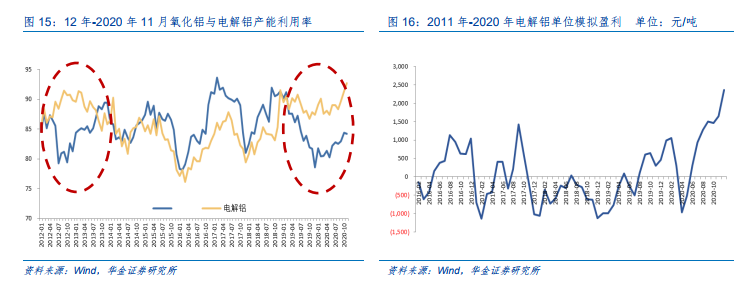

2019 年 3 月以來電解鋁產能利用率持續高于氧化鋁。電解鋁 2020 年在疫情影響下,氧化鋁和電解鋁的產能同樣經歷了高開低走以及在疫情得到控制后的恢復過程,但整體來看,電解鋁的產能利用情況明顯高于其上游,截止到 2020 年 11 月,氧化鋁的產能利用率平均維持在 84%左右,而電解鋁則達到 93%。