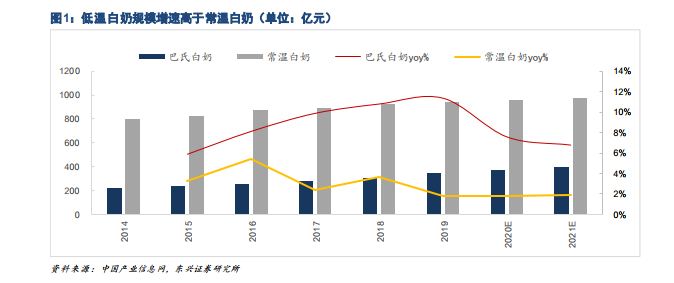

巴氏白奶市場規模已過 300 億,規模增速持續高于常溫白奶。根據中國產業信息網,2014-2019 年我國巴氏奶銷售額 221 億元增長至 343 億元,CAGR 為 9.2%;2019 年度,低溫巴氏奶市場規模達 343 億,同比增速 11.36%,同期常溫白奶規模增速僅為 1.84%,白奶領域低溫巴氏奶增速明顯領先。

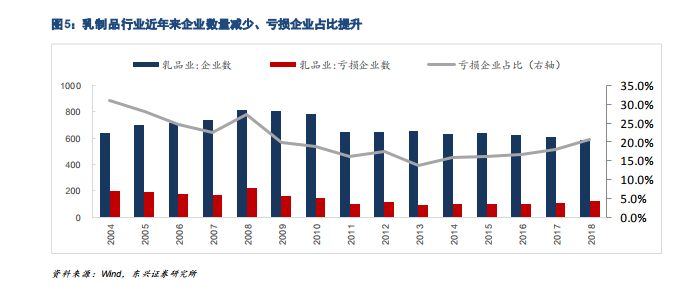

供給端產量保持個位數增長。隨著國家對乳制品加工業市場準入的嚴格限制,以及對現有乳制品加工企業的整頓,市場份額開始轉向品牌知名度高、實力強、規模效益顯著的大企業。行業出清速度加快,企業數量逐年遞減、虧損企業占比提升,2018 年行業現存企業數量 587 家,虧損比例達 20.6%。產量增速趨向平緩,根據 Wind 數據庫,2019 年我國乳制品行業整體產量 2719.4 萬噸,同比增速僅 1.2%。

量的需求端方面,人均消費量對標日韓仍有提升空間。在“每天一杯奶,強壯中國人”的號召下,乳制品消費認知度不斷提升,國民液體奶消費習慣逐漸養成。根據 Wind 數據庫,截至 2018 年,我國人均液體奶消費量已達 21.2kg,對標膳食結構相似的亞洲發達國家日本(人均 34.6),仍存在 13.4kg 缺口。我們認為,乳制品人均消費量仍有提升空間,但結合兩國的經濟水平及消費習慣差異,短期內乳制品需求量將維持平穩增長;隨著消費者教育的深化、疫情導致健康意識的增加,乳制品的人均消費量長期仍有較大空間。