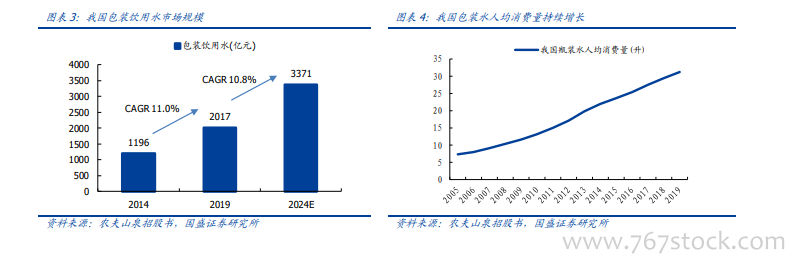

包裝水兩千億市場規模持續擴容,量增為主要驅動因素。包裝水行業規模于 2019 年達到 2017 億元,占軟飲料行業整體規模比重自 2014 年的 16.1%提升至的 20.3%,是軟飲料行業規模最大的子品類。人均消費量自 2005 年 7.3 升提升至 2019 年 31.2 升,2014-19 年增長 CAGR 為 7.3%,是行業規模提升的主要驅動力。

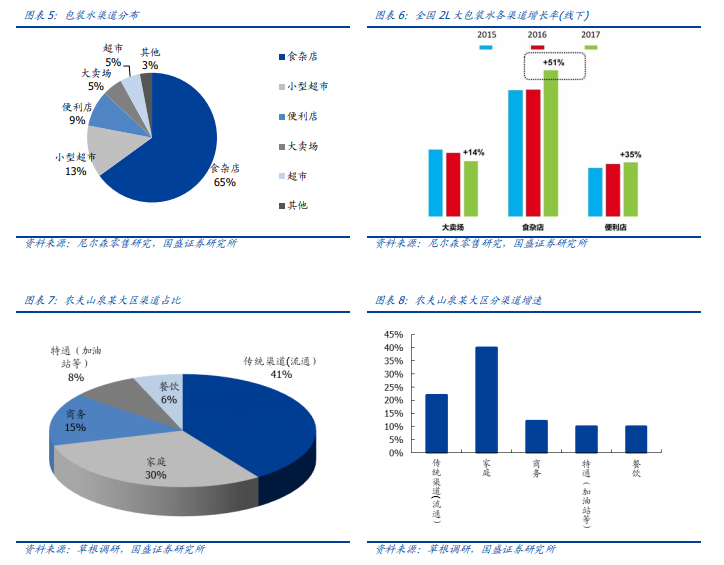

食雜店是包裝水主要購買渠道,家庭消費場景滲透加快大包裝水增長。根據尼爾森數據,目前中國包裝水市場主要購買渠道仍為食雜店,占比約 65%;同時便利店、小型超市包裝水銷售增速領先,分別為 22%、19%,渠道小型化、便捷化的趨勢明顯。

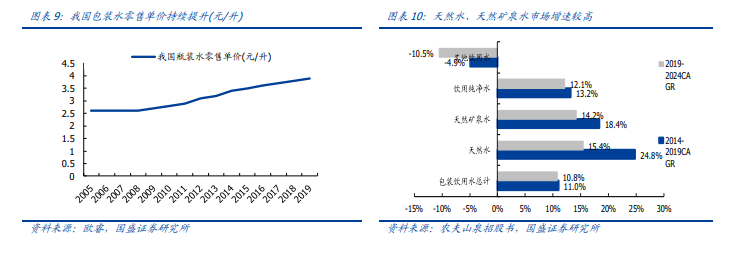

包裝水單價穩步提升,高端水增速更快。2010s 之前由于行業處于快速發展期,品牌追求量增和市占率,“價格戰”在部分消費品行業中演繹,具體到包裝水行業,2005-2008年康師傅發動“低價戰略”搶市場,行業零售單價增長短暫停滯。2012 年以后,消費品各子行業量增趨緩,價格穩步提升。包裝水行業隨著 2 元水(零售單價為 2 元/550ml)逐步站穩市場主導地位,以及高端水銷量增長加速,行業零售單價逐步提升至 2019 年的3.9 元/升。消費者更注重健康化、品質化,根據弗若斯特沙利文數據,2014-19 年天然水、天然礦泉水市場規模平均增速為 24.8%、18.4%,高于包裝飲用水整體增速。