居民收入提升是基礎推動力。參考美、日消費變遷,可以總結出消費升級的一般路徑,即從大眾消費到品牌化消費,再到理性回歸的個性化消費時代,需求端結構變化是供給端升級的重要原因。當前我國處于品牌化消費和個性化消費共生發展的階段,消費者可支配收入的提升和消費理念改變為現制飲品行業提供了快速增長的催化劑。

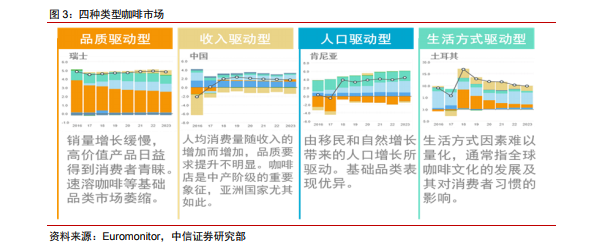

居民收入提升是現制飲品行業發展的基礎推動力。根據 Euromonitor 的分類方法,咖啡市場發展的驅動因素包括品質追求、收入增長、人口增長、生活方式四種。類比而言,我國現制飲品行業目前主要屬于收入驅動市場,可選屬性仍然較強,需求存在一定彈性,客單價和消費頻次與人均可支配收入密切相關。

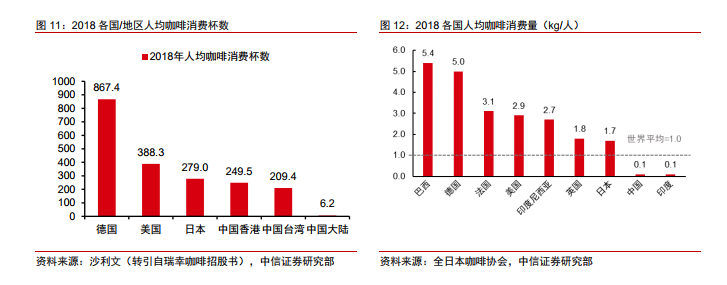

現制飲品消費發展的可參考路徑。中國大陸咖啡市場發展仍處于早期階段,2018 年人均咖啡消費 6.2 杯,遠低于美國(388.3)、中國臺灣(209.4)、中國香港(249.5)以及日本(279.0)。其中,由于消費習慣尚未形成,現磨咖啡占比較低,年均消費量僅 1.6 杯/人。從門店覆蓋密度來看,目前,中國大陸約有 10 萬家咖啡店,每百萬人平均擁有門店數為 71 家,而根據 Statista,2019年美國有 37,274 家咖啡店,每百萬人平均擁有門店數為 114 家。與之相對的是快速增長的市場規模和較高的行業天花板。根據沙利文(轉引自瑞幸咖啡招股書),2013-18 年中國咖啡市場體量由 156 億人民幣增至 569 億人民幣,CAGR 達29.5%;同期全球咖啡市場規模 CAGR 僅為 6.5%。