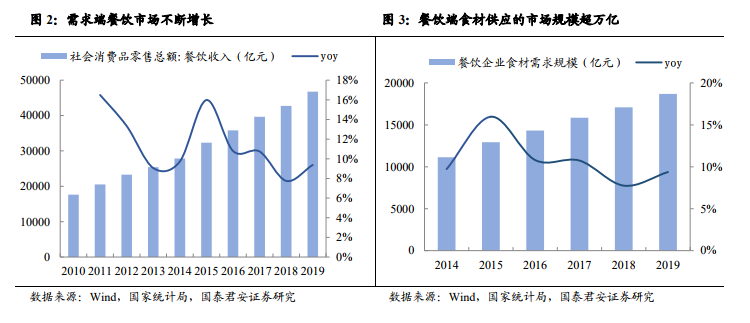

餐飲市場持續增長,上游食材需求不斷擴大。近年來餐飲市場規模持續增長,B 端食材需求規模不斷擴大。據國家統計局數據,2014-2019 年我國餐飲市場規模復合增長率達 10.89%,2019 年餐飲市場規模達到 4.67萬億元。根據《2019 中國餐飲業年度報告》,食材原料進貨成本占營業額比例在 40%左右,以此為假設,估算 2019 年僅餐飲端食材供應的市場規模就已達到 1.87 萬億元,行業空間巨大。雖然 2020 年受到新冠疫情影響,餐飲業景氣度短期受到壓制,但考慮到居民消費能力有望持續提升、我國家庭結構變小戶數增加等因素,餐飲市場規模未來有望持續較快增長。

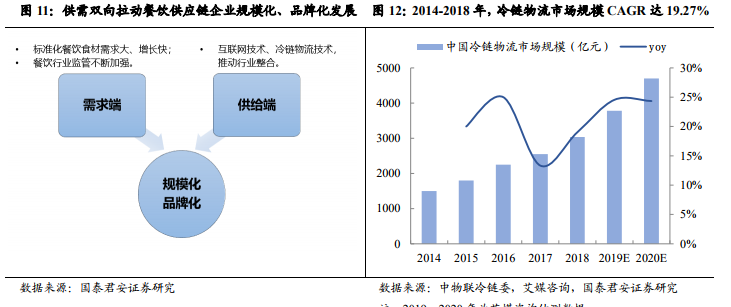

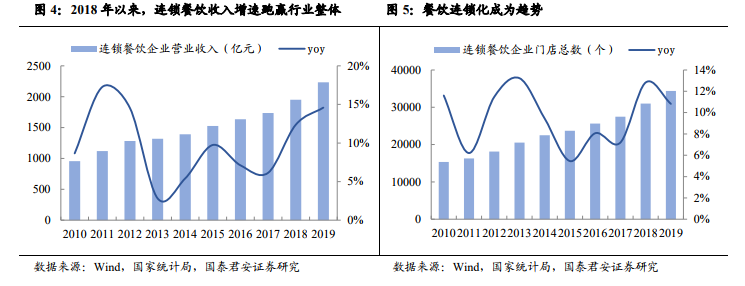

餐飲業連鎖化發展加速食材標準化。餐飲業本身具有消費頻次高、消費者需求差異大等特點,因此長尾效應明顯。而我國由于菜系眾多、口味地域差異大、中餐菜品較難標準化等原因,餐飲連鎖化率遠低于美國、日本等發達國家。根據歐睿數據,2019 年我國餐飲連鎖化率僅為 10%左右,而美國餐飲連鎖化率在 50%以上。美日等國餐飲業的發展經驗已經證明,隨著經濟社會發展和消費水平提升,人們對飲食健康、食品安全的重視程度會不斷提升,連鎖餐飲優勢將凸顯,這與對菜品差異化、特色化的需求并不矛盾。另一方面,餐飲行業監管不斷加強,餐飲業規范化發展不斷推進,連鎖餐飲會迎來更大發展機會。2015 年商務部發布《關于開展優化環境促進餐飲轉型發展試點工作的通知》,鼓勵發展連鎖經營。而且,非連鎖的中小餐飲門店抗風險能力較弱,在疫情等突發事件或個體因素影響下更容易退出市場。考慮以上因素,我國餐飲連鎖化率提升是較為確定的趨勢,而連鎖餐飲通常要求有穩定的菜品和口味,對食材供應的標準化和穩定性的要求相比非連鎖餐飲會更高。

長尾餐飲小店對標準化食材的需求亦在擴大。長尾小 B 餐企或門店由于外賣需求增長、人力成本攀升等原因,出于優化流程、提升響應速度和服務效率等需求,同樣在拉動標準化食材、半成品需求。餐飲業原料和人工成本占比較高,兩項合計平均在 60%以上,對缺乏規模效應的長尾小店而言成本壓力更大。而采用標準化食材、半成品是降低人工成本的有效手段。