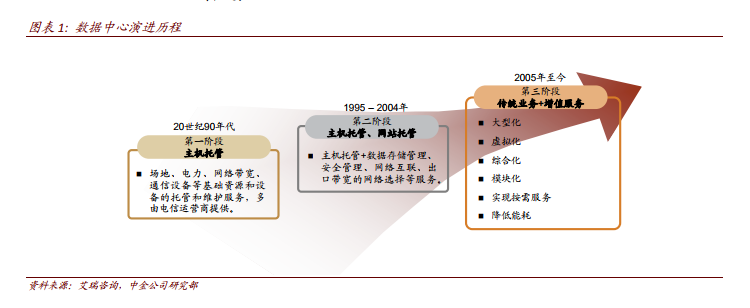

數據中心的前世今生。“數據中心”一詞最早出現于上世紀 90 年代,傳統機房的雛形誕生于此。隨著 2000 年前后互聯網行業出現爆發式增長,促進了數據中心快速發展并呈現專業化態勢。2005 年,數據中心發展形成較為穩定局面,中國電信同年推出了備受行業認可的機房設計標準“2005IDC 產品規范”,美國電信業也頒布了“TIA942 標準”,將機房分為 Tire1-Tire4 共 4 個級別,兩項標準的制定為數據中心的發展起到了規范化作用。2010 年起,隨著大數據及云計算的普及,數據中心的需求逐漸擴大,相應政策的出臺及新技術的出現為數據中心發展提供新的機遇。

各行業的旺盛數據需求共同拉動 IDC 行業高速發展。從整個 IDC 產業鏈看,IDC 服務商位于產業鏈中上游,向上游采購 UPS、空調主機、配電設備、發電機、機柜等配套設施和網絡帶寬,向下游互聯網公司、云計算廠商、政企客戶提供 IDC 服務器托管等基礎設施服務。在下游需求中,受益于 4G/5G 技術的不斷迭代升級,數據流量出現爆發式增長,互聯網行業貢獻了主要增量;受產業互聯網和社會信息化投資力度加大,制造業、政府部門的 IDC需求也呈上升態勢,云計算行業的增速尤其亮眼。IDC 服務商與下游客戶建立了長期穩定的合作關系,增強了收入和現金流的可預見性。

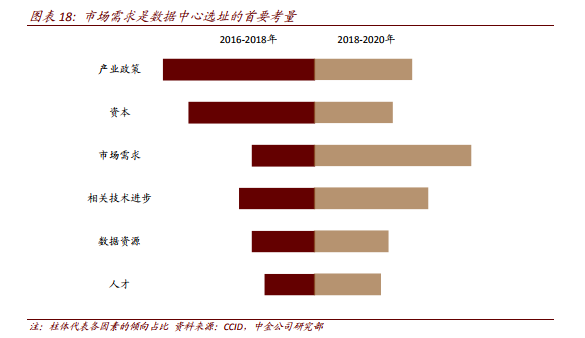

云計算、互聯網公司和 IDC 服務商對數據中心選址的著眼點不同,大型互聯網公司自建考慮到成本、優惠政策、一線資源自身獲取不經濟的問題,多選擇非一線偏遠地區,低成本滿足災備需求。而對于第三方 IDC 運營商,需要考慮下游需求是否剛性且可持續,尤其以北上廣為代表的一線城市,匯聚對時延性要求較高的金融結算、交易、人臉識別等業務,客戶對這類業務的付費能力和意愿較強,同時一線城市供給稀缺、受政策管控較嚴,第三方 IDC 愿以高溢價鎖定一線稀缺資源。對于時延需求低的業務如離線計算分析等,環一線地區逐漸成為一線替代,通過技術手段能部分解決緩解時延影響,在成本和需求間取得平衡。