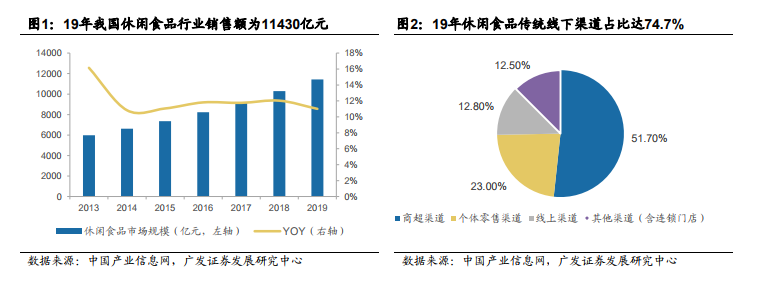

休閑食品傳統線下渠道規模達8561億元,規模增速呈放緩趨勢。根據中國產業信息網,2019年我國休閑食品行業規模為11430億元,規模增速11.00%,13-19年CAGR為11.41%。據彭博,從零售渠道終端看,19年我國休閑食品在商超(大賣場、連鎖超市)渠道、個體零售渠道(煙酒食雜店、夫妻店等)、線上渠道、其他渠道(含連鎖門店)收入占比分別為51.90%、23.00%、12.80%和12.30%。商超和個體零售渠道發展較早,且休閑食品企業多同時拓展這兩個渠道以提高消費者覆蓋,故我們將其合稱為傳統線下渠道。2019年其規模占比為74.90%,達8561億元,規模增速為7.14%,13-19年CAGR為8.52%,均低于行業水平,規模增速呈現放緩趨勢,主要因為傳統線下渠道擴張趨于飽和,同時受線上及連鎖門店分流影響,人客流逐步下滑,10-19年休閑食品商超渠道收入占比從56.80%降低至51.90%。

休閑食品傳統線下渠道集中度低,CR5僅為14.38%。根據彭博及wind,2019年我國休閑食品傳統線下渠道CR5(零售口徑)為14.38%,前五大企業瑪氏、中國旺旺、達利食品、億滋和喜之郎,市占率分別為6.38%、2.48%、2.24%、1.74%和1.55%,市場集中度低,主要因為:(1)我國多數休閑食品工藝上較為簡單導致進入門檻較低,市場呈現“市場大、個體多”的特點。根據前瞻產業研究院數據,我國休閑食品行業企業數量從2011年的1992家提升至2017年的2771家。(2)本土休閑食品起步晚、地域特色明顯、口味多樣。自90年代開始,瑪氏、億滋等國外龍頭企業進入中國市場,在西式休閑食品如糖果巧克力、咸味零食等細分領域擁有較高市占率,進入20世紀后,我國本土特色零食在經濟發展、工業化的推動下規模不斷增長,逐漸產生本土色特休閑食品細分領域的龍頭企業,但市場占有率仍處于較低水平。

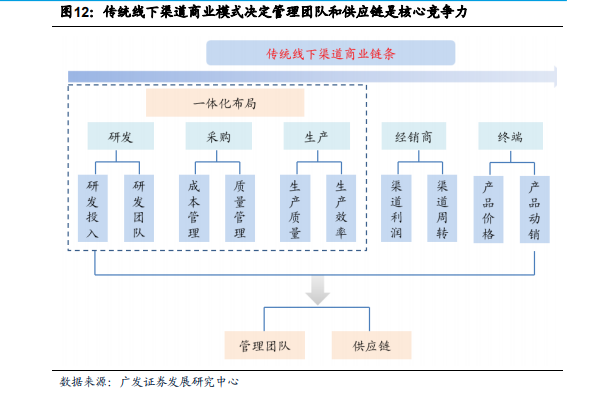

渠道商業模式決定管理團隊和供應鏈是核心競爭力。休閑食品傳統線下渠道模式下,上游環節主要為農業種植及產品研發,中游主要為休閑食品生產制造環節,下游銷售環節主要通過商超或者經銷商將產品覆蓋至各類終端,再將休閑食品銷售給消費者。采購上重質量和成本,研發和生產重視質量、效率和投入,銷售環節銷售人員多、經銷商多、覆蓋終端多,這樣的特點決定了管理團隊和供應鏈是傳統線下渠道的核心競爭力。