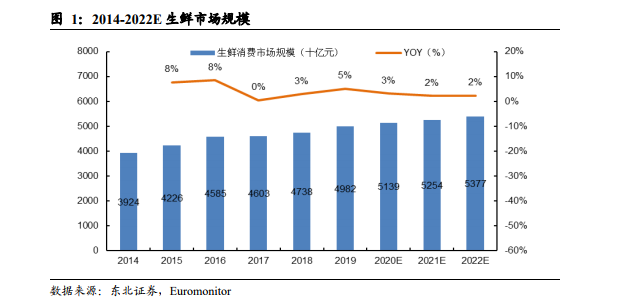

生鮮產業擁有萬億級別的市場體量,是國民基礎消費品產業,近年來增長態勢穩定。果蔬、肉禽蛋等生鮮品類具有高頻、剛需的消費特性,目前我國生鮮食品的購買頻次約為每周三次,高于全球的 2.5 次,是國民生活必需的消費品。根據 Euromonitor數據顯示, 2019 年國內生鮮零售市場總額達到 5 萬億元,同比增長 5%,2014-2019年 CAGR 為 4.9%,呈穩步增長態勢,預計 2022 年市場規模將達到 5.4 萬億元。

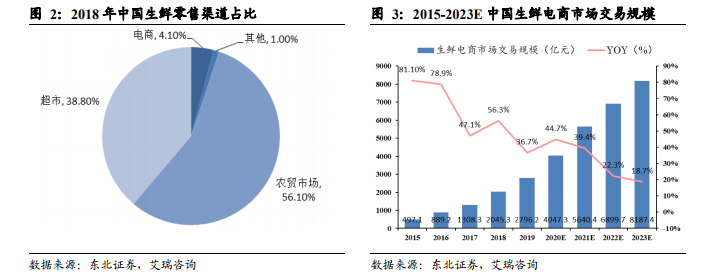

目前生鮮電商滲透率較低,但近年來增速迅猛。生鮮產業按零售渠道可劃分為三類:農貿市場、商超大賣場和電商,目前農貿市場仍占據主流地位,但隨著“農改超”等利好政策的推進,以及電商巨頭阿里、京東等的入局,持續加碼供應鏈物流等基礎建設投資,生鮮電商模式和技術將加速成熟,生鮮電商滲透率有望快速提升。根據艾瑞咨詢測算,2018 年農貿市場在我國生鮮零售渠道中占比為 56.1%,超市為38.8%。電商渠道目前僅占 4.1%,但呈迅速增長態勢,2019 年生鮮電商市場交易規模達到 2796 億元,同比增長 36.7%,2015-2019 年 CAGR 高達 54%。

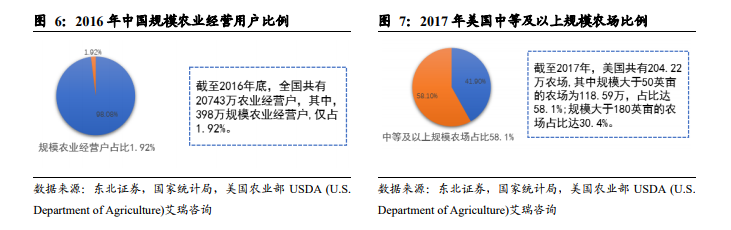

生鮮生產地域性明顯,供應源頭分散。受到生鮮產地分散且分布不均、機械化水平落后等原因影響,我國生鮮生產源頭仍以分散的小規模經營戶為主,規模化的農業生產基地占比較少,與發達國家還有一定的差距。2016 年第三次全國農業普查報告顯示,全國共有 20743 萬農業經營戶,其中以商品化經營為主、播種面積在 100 畝及以上的規模農業經營戶僅占 1.92%。2017 年美國農業部數據顯示規模大于 50 英畝的農場占全部農場的比例達 58.1%,農業發達國家規模化生產程度更高。