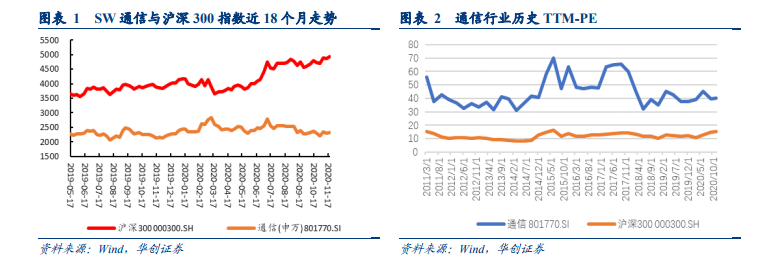

通信行業走勢較弱,龍頭標的估值存在提升空間。截止到 2020 年 11 月 20 日,2020 年年初至今通信板塊漲跌幅為0.1%,電子板塊漲跌幅為 35.2%,傳媒板塊漲跌幅為 15.4%,計算機板塊漲跌幅為 14.5%,創業板漲跌幅為 44.9%,滬深 300 指數漲跌幅為 20.7%,通信板塊跑輸滬深 300 指數 20.6 個百分點。通信板塊跑輸創業板指數 44.8 個百分點。同時截止到 2020 年 11 月 20 日通信行業按申萬一級行業指數分類的 PE-TTM 為 40.39,位列所有申萬一級行業第 8,同期的滬深 300 PE-TTM 為 15.10。我們可以看到通信行業近兩年估值中樞較為穩定,估值水平與 2019Q4 及 2020Q1初相當。通信行業中目前的估值低于電子行業(PE-TTM 為 50.3)和計算機行業(PE-TTM 為 72.7),通信龍頭公司估值仍然存在提升空間。

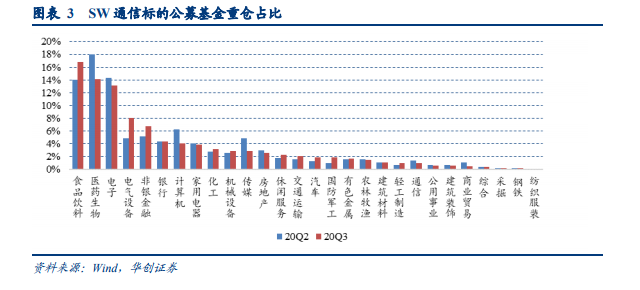

三季度基金對通信行業重倉比重繼續下降,處于低配狀態,四季度有望回升。按照申萬行業分類計算,從持股總市值絕對值來看,截至 2020 年三季報通信行業重倉持股總市值 202.52 億元,較二季報的 228.87 億元下降了 26.35 億元;從相對占比來看,通信行業持股市值占基金股票重倉市值為 0.91%,相較二季度的 1.31%亦有所下滑;在所有申萬一級行業中排名第 21。2020Q3 基金對通信行業整體處于低配狀態,占比下滑,我們認為一方面是由于中美貿易摩擦的背景下,西方國家對于中國科技頭部企業的限制導致機構擔心通信板塊龍頭公司會受到影響,另一方面是由于新冠疫情在全球范圍內擴散,歐洲、北美、南美、南亞等國家和地區的疫情仍然沒有得到有效控制,通信設備、模塊及其他元器件的海外需求依然疲軟,海外需求完全恢復尚需時日。隨著美國大選塵埃落定、新冠疫苗研發進度高于預期,這兩個不利因素有望逐步緩解,預計到四季度通信行業在公募基金重倉持股占比有望回升。

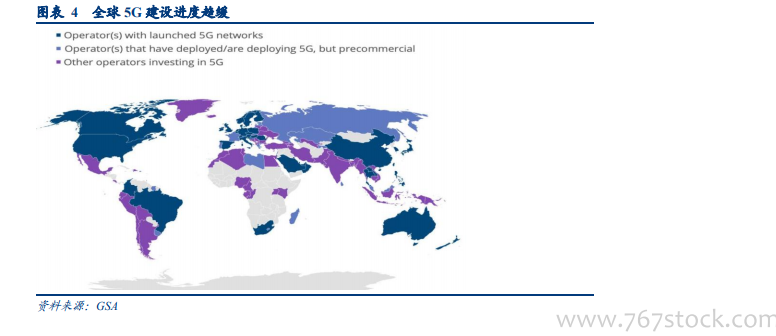

2020 年我國 5G 基站建設達到預期,2021 年運營商資本開支小幅增長。根據 GSA 的 NTS 數據庫顯示,截至 2020年 11 月中旬全球 129 個國家或地區的 407 家運營商已在 5G 上進行了投資,146 家運營商宣布已在其實時網絡中部署了符合 3GPP 標準的技術。其中 49 個國家或地區的 122 家運營商已推出一項或多項符合 3GPP 標準的 5G 服務。47 個國家或地區的 115 家運營商已推出符合 3GPP 標準的 5G 移動服務。受疫情等因素影響 2020 年全球 5G 建設進度低于預期。國內方面,由于新基建政策推動,2020 年三家運營商 5G 基站建設達到預期,截至 11 月 20 號,中國目前 5G 基站已超 69 萬個、終端連接數超 1.6 億。其中中國移動建設開通 5G 基站超過 38.5 萬個,發展 5G 套餐客戶超過 1.3 億戶,在網 5G 終端數超過 9000 萬部。在今年 5G 大規模部署的背景下,2021 年運營商資本開支將繼續小幅增長。