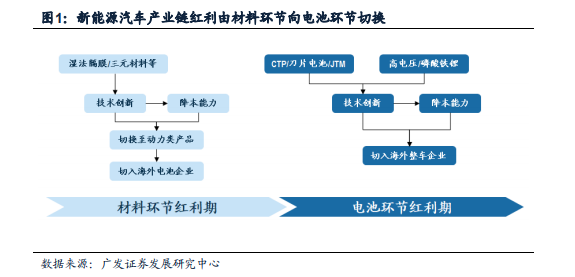

2017年以高能量密度、長續航里程為導向的國內補貼政策開啟了動力電池材料環節的紅利期,各環節新技術工藝滲透率迅速攀升,如正極環節的三元材料、隔膜環節的濕法工藝。中國電池材料企業經過多年耕耘形成產品技術研發和降本能力的全球競爭力,逐漸從非動力類產品切換至高端動力類產品,如恩捷股份從LG化學和三星SDI的消費類產品切入,2018年底開始陸續導入LG化學和松下動力類產品;當升科技2018年初受益于三星SDI、LG化學儲能需求拉動,2019年認證通過SK創新動力產品,從而把握新一輪成長機遇躋身行業前列。

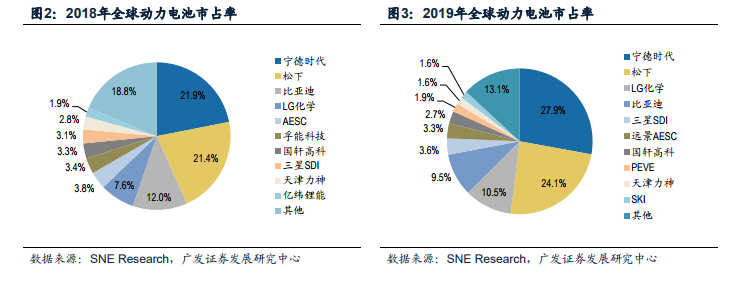

從全球市場來看,本土電池企業背靠龐大中國內需市場已嶄露頭角。根據SNEResearch披露,伴隨國內新能源汽車行業的快速發展,2017年寧德時代超越日本松下成為全球第一大動力電池生產企業,銷量達到11.85GWh,2018、2019年銷量蟬聯冠軍,市占率分別達21.9%、27.9%。

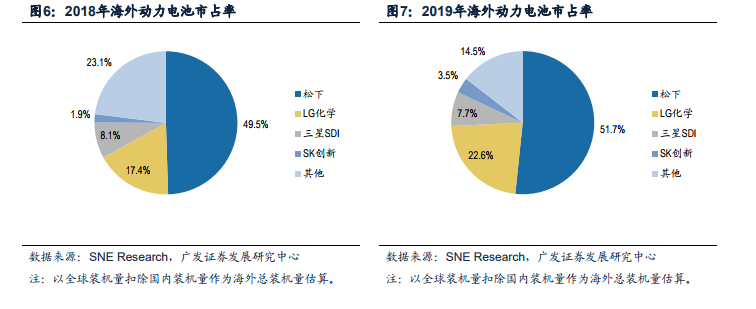

海外市場上LG化學和SK創新正在蓄勢待發。松下長期位列海外電池企業龍頭,配套客戶主要是豐田和特斯拉,尤其受益特斯拉銷量帶動,2019年海外動力電池市場份額達到51.7%,相比2018年提升2.2pct。而LG化學和SK創新積極拓展歐洲客戶,逐步突破頂級汽車品牌供應鏈——LG化學在與通用、福特深入合作同時積極切入大眾、奧迪、戴姆勒等歐系車企,客戶結構明顯豐富;SK創新配套韓國本土車企起亞,新增客戶戴姆勒、大眾即將起量。