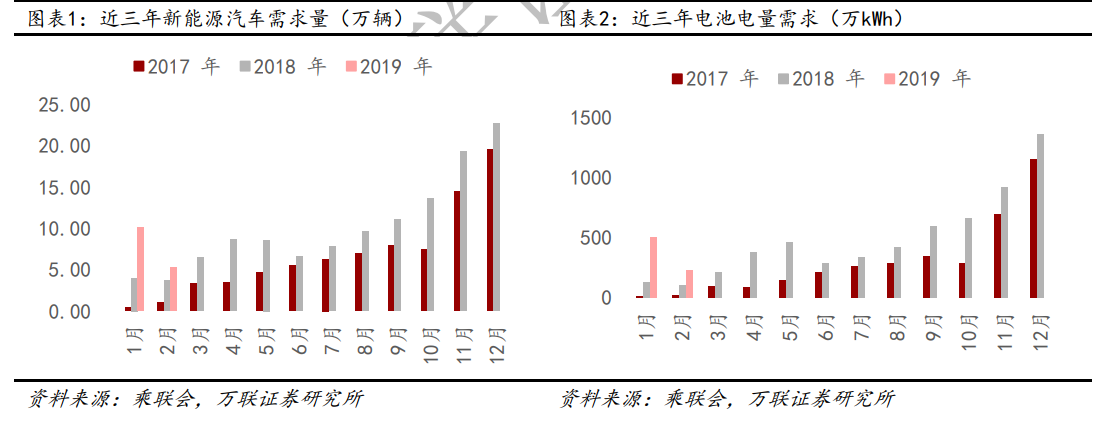

補貼政策出臺前搶裝導致裝機量大增,乘用車占主要部分。2014 年以來,新能源進入高速增長時期,根據乘聯會數據,2016 年總銷量 51.9萬輛,2017 年總銷量 81.1 萬輛,2018 年總銷量更是達到了 122 萬輛,往年 1/2 月份是裝機量小月份,2017 年 1/2 月份分別是 4332/9593 輛,2018 年 1/2 月份分別是39732/36921 輛。2019 年前兩個月的需求量,在政策未落地之前的搶購風潮下,更是遠超同期水平,分別達到 10.1/5.3 萬輛。我們認為這是因為今年補貼政策出臺較晚,市場對補貼退坡幅度預期較高,導致存在一定程度的搶裝。

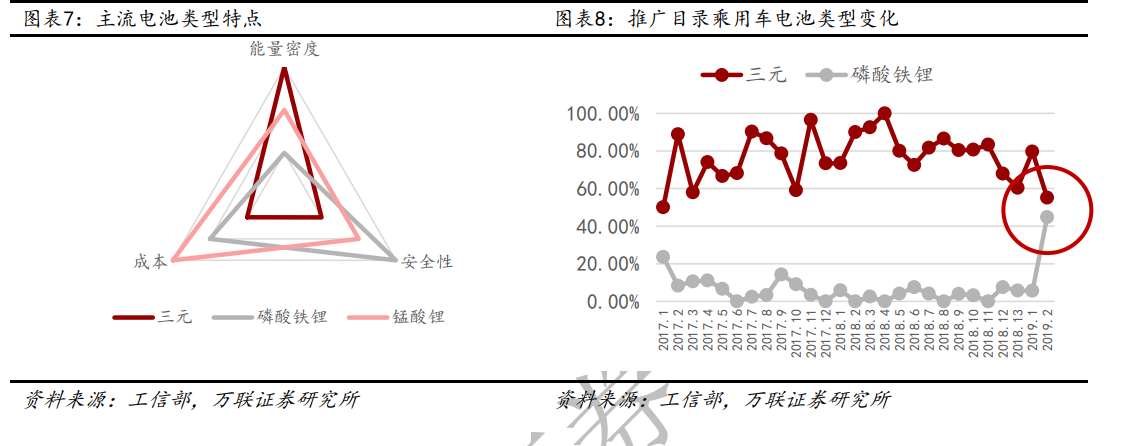

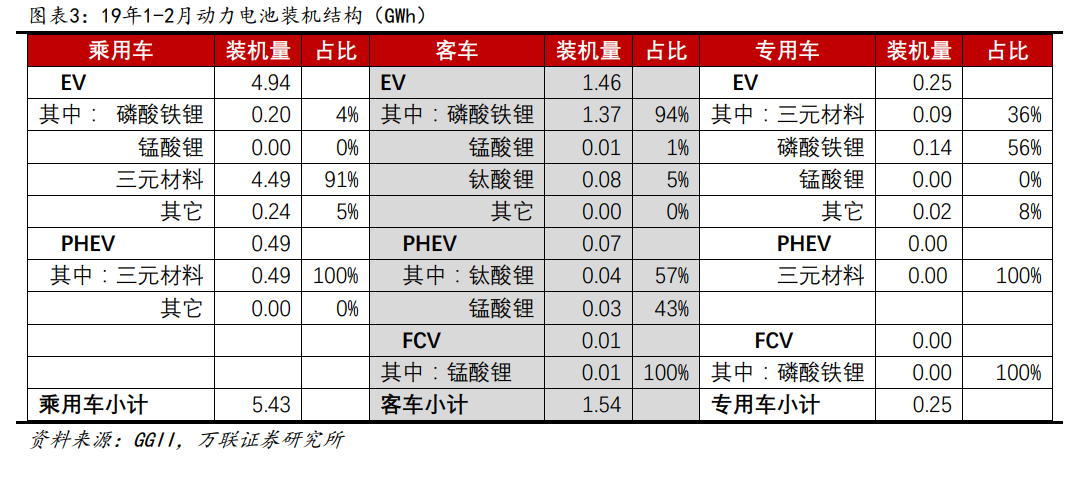

2018年乘用車以三元為主,客車以磷酸鐵鋰為主,對乘用車來說,EV和PHEV都以三元為主,分別占81%和100%;對客車來說,EV以磷酸鐵鋰為主,占96%,PHEV和FCV主要以錳酸鋰為主,其中PHEV錳酸鋰占69%,FCV錳酸鋰占82%,但他們的量相對比較少,客車以純電動為主,且主要裝配磷酸鐵鋰電池。

從歷史來看,磷酸鐵鋰電池市場份額不斷下跌,2016年26.01萬臺的裝機量,占據49%的市場份額;2017年20.82萬臺的裝機量,占據25%的市場份額;2018年22.64萬臺的裝機量,占據19%的市場份額,總體來看,磷酸鐵鋰在新能源汽車動力電池市場上裝機比例呈現逐漸下滑的趨勢,目前主要用在客車上。三元材料電池的主要增長動力來自在乘用車市場上占比不斷攀升,而磷酸鐵鋰市場占比較高的是低成本的客車和專用車市場,其市場份額遠遠遜于乘用車市場。分月份來看,動力裝機結構也是如此。