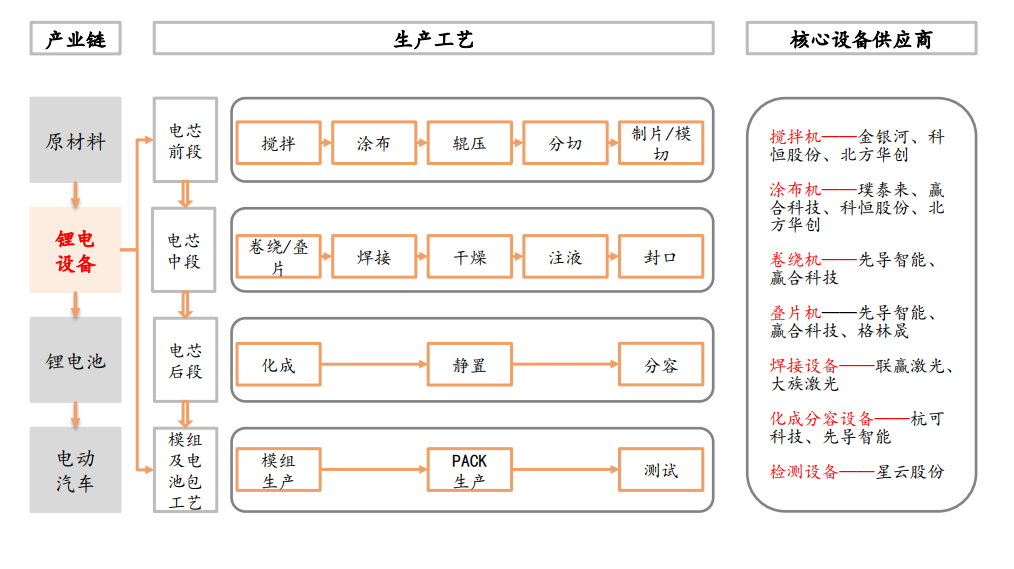

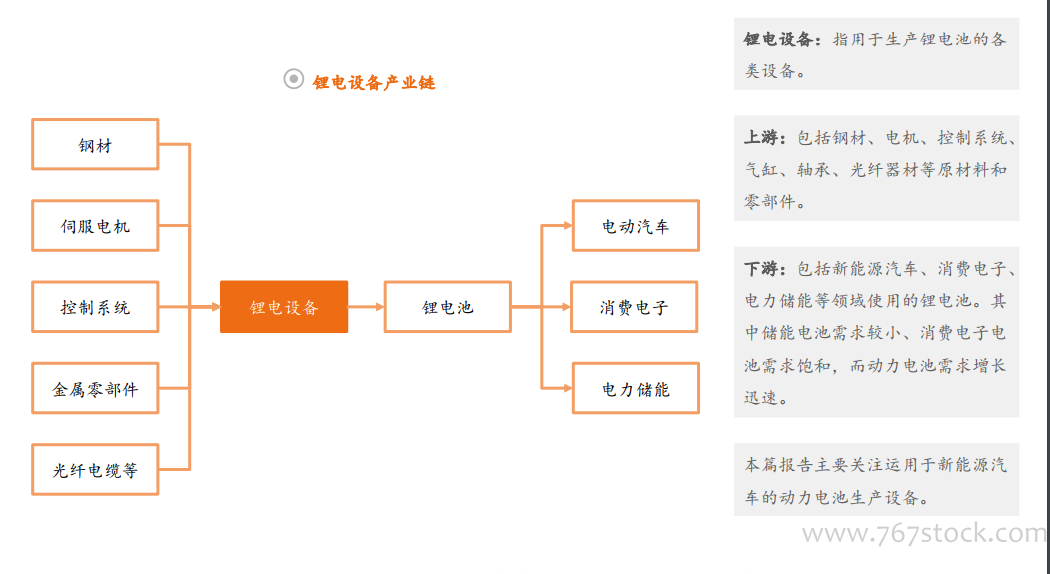

鋰電設備主要用于鋰電池生產:鋰電池生產包括電芯前段、電芯中段、電芯后段、模組及電池包四大工藝,核心設備包括涂布機、卷繞機、疊片機、充放電機等。鋰電設備上游原材料競爭充分,設備企業對其議價能力強;下游多為鋰電池公司,核心設備商對其議價能力強,非核心設備商議價能力偏弱;競爭格局方面,市場集中度正逐步提升。

下游總體產能過剩,結構性機遇常在:鋰電設備下游行業鋰電池總體產能過剩,但高端產能仍有缺口,設備行業未來的機遇在于:(1)國內鋰電池龍頭如寧德時代的持續擴產。(2)新技術如軟包封裝技術滲透率的提升,帶來軟包電池特有設備如疊片機等設備的機遇。(3)電池白名單廢除,海外電池廠加速中國布局,有望開啟新一輪擴產周期。

市場集中度提升,關注鋰電設備龍頭企業:鋰電設備市場呈現強者恒強局面,龍頭公司如先導智能、杭可科技的市場份額逐步提升。我們認為,由于技術優勢的不斷鞏固,未來鋰電設備市場集中度仍有提升空間。建議關注鋰電設備龍頭先導智能等頭部企業,鋰電池后段設備龍頭杭可科技(科創板上市公司),鋰電池焊接設備優秀代表聯贏激光(擬登錄科創板)。