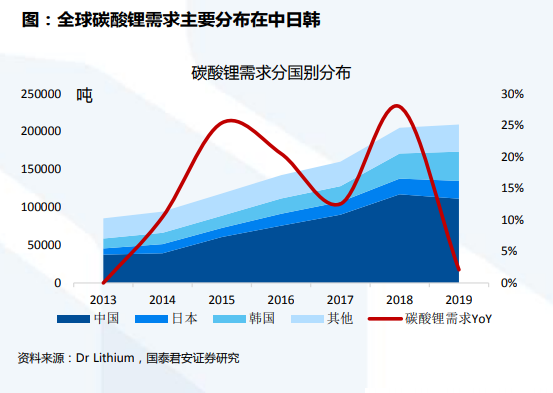

碳酸鋰供給格局集中度高,主要分布在智利、阿根廷和中國;分別對應智利的ALB鹽湖、SQM鹽湖、阿根廷的Livent鹽湖、Orocobre鹽湖,以及中國鋰鹽冶煉廠(天齊、贛鋒等)。從2015-2019年,中國碳酸鋰供給占比從2015年的35%提升至2019年的63%,主要系中國企業自2014年開始大力布局澳洲鋰礦,完善自身鋰資源供應,對應鋰冶煉產能快速增長,成為全球碳酸鋰供應最大的國家。

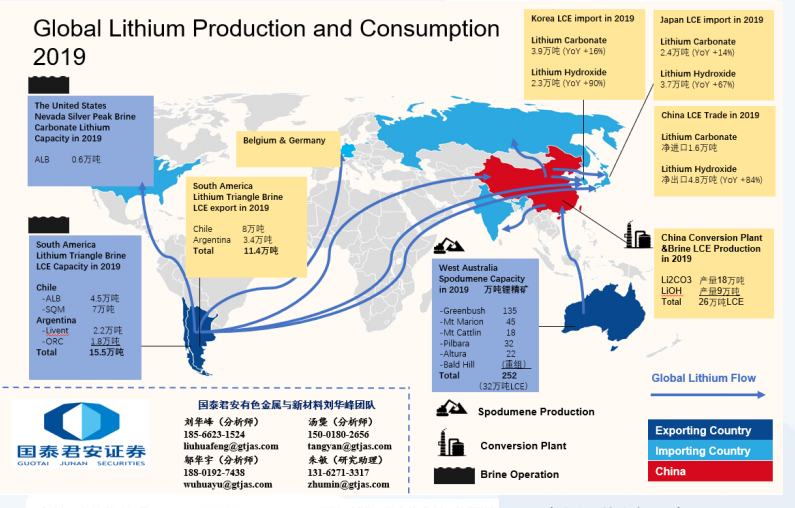

日韓成為氫氧化鋰需求最大國家。2015年,整體鋰電用氫氧化鋰占比低,氫氧化鋰需求中中國占半壁江山,2016年之后,日韓鋰電供應鏈逐步提速,受益于日韓電池廠配套很多的高鎳三元產品(松下的NCA,LG Chem的NCM811),日韓氫氧化鋰需求大幅增加,至2019年,日韓氫氧化鋰需求占比分別為45%/28%。

2020年1-2月,中國進口碳酸鋰4800噸,同比大幅增加97%,主要系阿根廷和智利均增加了對中國的碳酸鋰銷售,對中國現有過剩的碳酸鋰市場繼續造成沖擊。 2020年1-2月,中國出口碳酸鋰1116噸,同比減少42%,主要系春節停工以及疫情影響開工、運出、過關,中國鋰鹽企業出口數據受到影響。