我國是原鎂主要生產國 環保因素限制原鎂供應。鎂是地殼中含量最豐富的元素之一,主要分布在白云石礦、鹽湖、海水等資源中。由于鎂合金具有比強度、比剛度高,導熱導電減震性能好,加工成本較低且易于回收等優點,廣泛應用在航空航天、汽車、建筑、3C 等領域。

國內原鎂產能高度分散,龍頭絕對領先:目前鎂行業集中度相對較低,CR3 13.8%,CR1031.6%,大于 3 萬噸產能的公司僅 13 家,市場占有率合計 35.9%,剩余絕大部分是 0.5-2萬噸產能的公司。云海金屬原鎂產能 10 萬噸,國內第一,占有率 7.2%,遠高于行業第二銀光華盛鎂業的 6.5 萬噸產能,規模效應明顯,競爭優勢顯著。隨著國家環保高壓持續,高成本落后產能逐步出清,未來 3-5 年行業集中度有望持續提升。

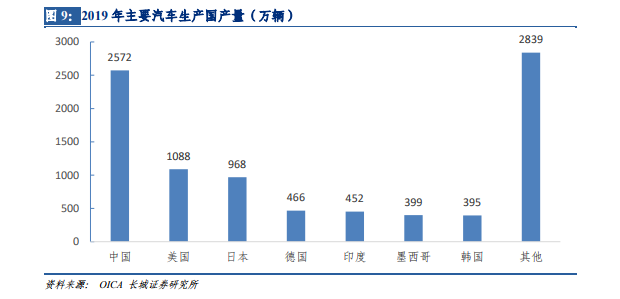

中國是全球最大的汽車生產國,但全球汽車生產主要仍在海外:根據 OICA 數據,2019年全球汽車產量 9179 萬輛,中國汽車產量 2572 萬輛,約占 28%,是世界最大汽車生產國。盡管我國汽車產量獨占鰲頭,超過第二名美國一倍以上,但由于海外汽車品牌眾多,汽車消費市場更加龐大,全球汽車生產主要仍在海外(72%)。同時歐美日汽車品牌在鎂合金的使用量上明顯高于國內,根據 2015 年數據,國內單車用鎂量僅為 1.5 公斤,日本單車用鎂量達到 9.3 公斤,歐洲達到 14 公斤。盡管根據我們測算 2019 年國內單車鎂量已上升至 4.8 公斤,但與歐美發達國家相比仍有明顯差距。