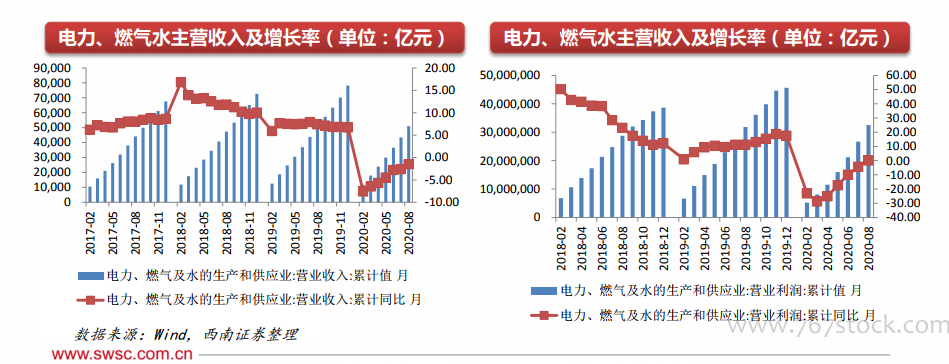

2020行業回顧:行業末尾,分化明顯。2020年1-8月份電力、燃氣及水行業累計實現主營業務收入50914億元(同比下降1.5%)和營業利潤為3252億元(同比持平)。2017-2018年環保領域在政府去杠桿、資金成本提升背景下,行業現金流資金承壓,迎來了行業大洗牌和股權大換血。目前“國民組合”效應已形成趨勢,市場更注重現金流較好、資金成本較低及股東實力雄厚企業。中長期看,融資環境有望持續改善,股東換血后對行業發展將有望起積極效用,有助于低估值環保龍頭企業業績及估值修復。公用事業水電行業依然穩健,現金流及分紅股息高;火電行業煤價下行盈利邊際持續改善;天然氣消費量持續增長。

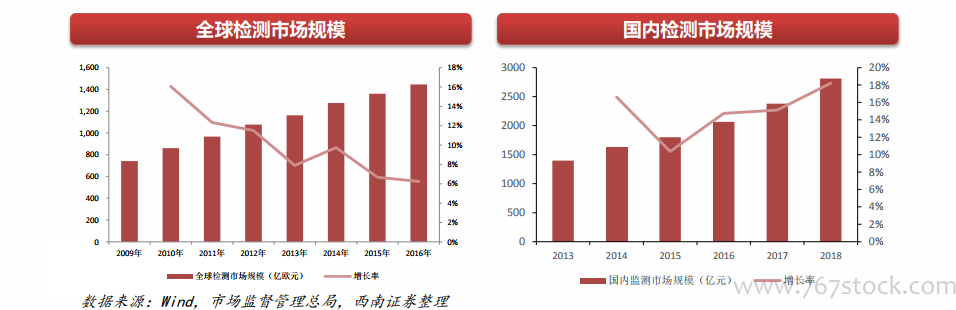

環保行業:檢測行業快速增長,穿越牛熊。檢測行業正處于起步成長階段,行業增速高。過去20年間全球檢測市場始終保持著5%至6%的增長速度,近10年平均增速高達約10%。未來幾年預計全球檢驗檢測行業規模增速將保持在8%左右。預計到2020年全球檢驗檢測行業的規模將超過1800億歐元,行業前景廣闊。機構碎片化分散化,市場總體較分散。截至2019年年底,全國檢驗檢測機構共計44007家,較2018年增長11.49%;檢驗檢測服務業全年實現營業收入3225.09億元,較上年增長14.75%;全國檢驗檢測機構從業人員128.47萬人,較上年增長9.40% , 保持快速增長 。檢測企業類型的機構29905家,占機構總量的67.96%,較上年增長20.10%;事業單位類型機構11071家,占機構總量25.16%,較上年下降2.52%;其他法人類型機構3031家,占機構總量6.89%,市場化相對不足。

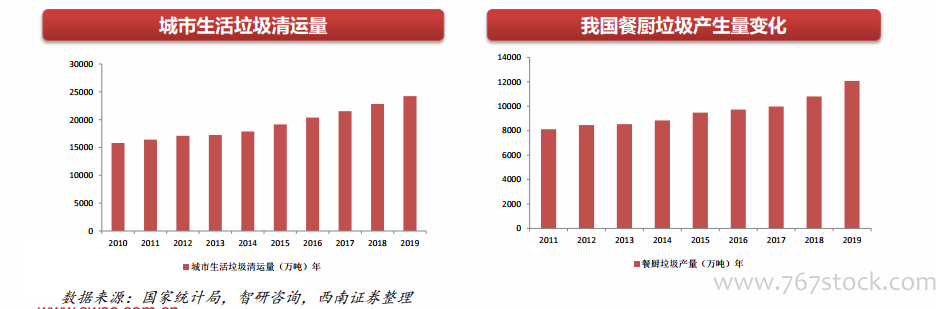

環保行業:垃圾分類實質推進,環衛需求提升。關注垃圾清運及餐廚處理市場。垃圾分類的實質推進將利好垃圾清運領域,2010-2019年全國生活垃圾的清運量持續增加,2019年全國生活垃圾清運量達到了24206.2萬噸,同比增長6.2%。垃圾清運量的持續增長提升清運需求。垃圾分類關注廚余垃圾處理,市場空間較大。根據發改委發布的《十三五全國城鎮生活垃圾無害化處理設施建設規劃》,到“十三五”末,力爭新增餐廚垃圾處理能力3.44萬噸/日,“十三五”全國餐廚處理設施建設投資183.5億元。2010年,全國餐廚垃圾產生量約為7823萬噸;2019年,全國餐廚垃圾產生量達到12075萬噸,同比增長11.8%。垃圾分類將新增較多廚余垃圾清運及處理需求,相關市場投資空間較大。