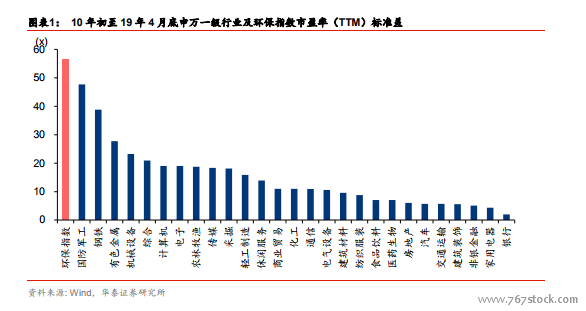

環保板塊估值與業績雙殺,19H2 值得期待。環保板塊賺錢效應核心矛盾是,股價波動的主因不是業績而是估值(環保板塊 10 年至 19年 4 月底 TTM 市盈率波動較大,標準差為 56x,波動排名 1/28)。環保板塊由于估值波動較大,擇時對于投資者往往顯得非常重要,因此投資難度相對較大,也就是所謂的 hardmoney。

行業屬性的定義逐漸清晰,子板塊走勢分化。不同的行業屬性導致細分行業走勢出現分化。為了探究環保行業重估背后的邏輯,我們篩選出幾家以 PPP 模式和工程業務為主的公司樣本:碧水源、東方園林、啟迪桑德、鐵漢生態、國禎環保、博世科以及蒙草生態;此外我們選取另一組以運營業務為主,盈利模式類似公用事業的公司樣本如:興蓉環境、瀚藍環境、東江環保、洪城水業、偉明環保。從 2013 年以來,PPP 公司和類公用事業公司走勢分化非常明顯。2013 年以來,PPP 類公司在 13 年中和 16-18 年之間取得較高超額收益,在 17 年 6 月 PPP 公司相對于滬深 300的累計超額收益最高達到 120%,但 18 年隨 PPP 清庫和融資難度提升,PPP 類公司 13年初-19 年 4 月底最終 PPP 板塊累計超額收益為-2%,而類公用事業板塊相對滬深 300 指數累計超額收益 13 年初至 19 年 4 月底仍有 60%。

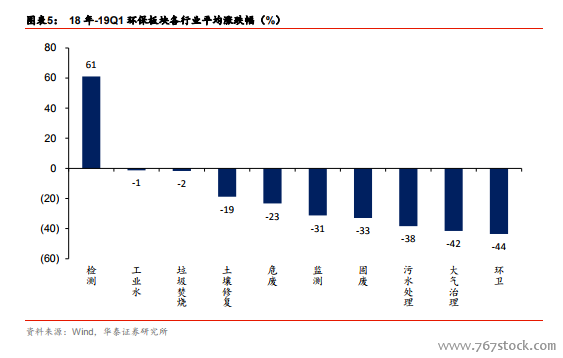

盈利分化明顯,2019 有望陸續見底。18 年初至 19Q1 各板塊平均下跌 25%,檢測行業實現逆勢上漲。18 年初-19Q1 環保行業各細分子行業的漲跌幅分化明顯,其中,檢測行業漲幅高達 61%,跌幅最大的三個細分行業分別為環衛、大氣治理和污水處理行業,跌幅分別為-44%、-42%和-38%。