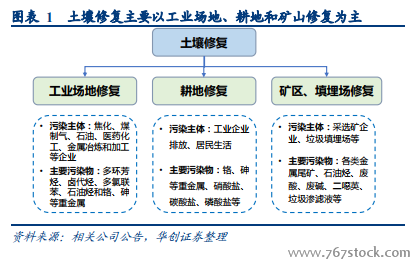

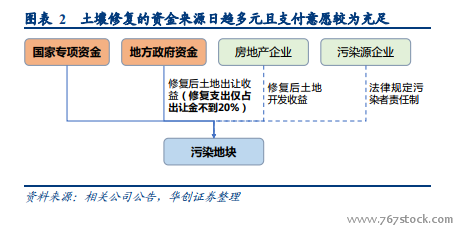

環保行業的支付主體和支付意愿是市場空間釋放的核心因素。土壤修復領域細分為場地修復、耕地修復和礦山修復,現階段土壤修復集中在工業企業場地修復和部分耕地修復,雖然場地修復的支付主體仍以地方政府為主,但其修復+土地出讓的模式使得支付主體意愿充足,且后端的土地出讓有力保障了土壤修復的資金需求。

針對市場對地方政府“土地財政降溫”的擔憂,我們認為(1)由于土壤修復帶有“環保民生”和“出讓獲取收入”雙重屬性。修復首先是環保責任和任務,其次才是地方政府擴大財政收入的積極選項,因此地是否好賣僅是修復推進的充分條件;(2)土壤修復的金額僅占土壤出讓金約 10%-20%。根據中國指數研究院對全國 300 各主要城市的土地出讓監測,2018 年的出讓均價 3966 元/m2,而根據公開項目招標數據工業場地修復的均價約為 620 元/m2(土方量以 1m 深度計算對應面積),占出讓金收入比重僅約 16%,而省會城市的修復金額占出讓金比例僅約 7%。因此對污染地塊的修復帶來的民生改善和財政收入都使政府推進的意愿充足。

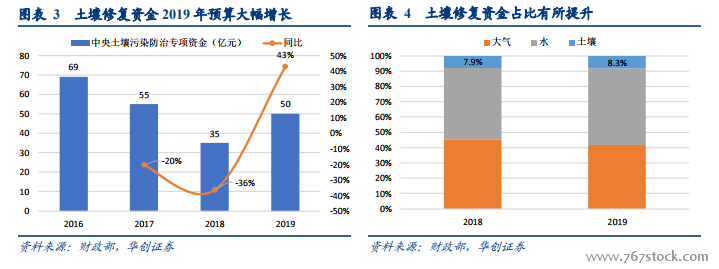

政策出臺和中央修復資金的回升預示行業有望出現拐點。2019 年土壤污染防治法正式實施,配套出臺的《污染地塊風險管控與土壤修復效果評估技術導則(試行)》等文件逐步對行業的技術、修復效果等進行規范化。同時,從每年的中央修復資金撥付情況來看,2019 年預算額經歷下降后實現扭轉,同比大幅增長 42.9%至 50 億元,且土壤修復資金占污染防治資金(大氣、水、土壤)的比重也由 2018 年的 7.95%增長至 8.33%。預算金額的扭轉型增長也一定程度上反映了終端市場對治理的需求。