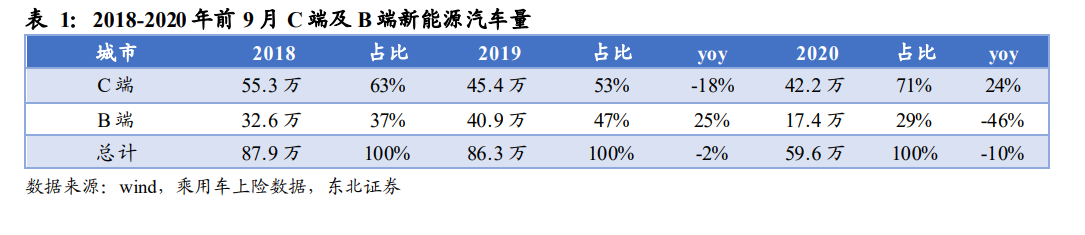

2020 年前 9 個月新能源汽車上險量總共 59.6 萬輛,較去年同期 66.5 萬輛同比下滑10%。按使用用途劃分,定義 c 端為個人非營運用途的新能源汽車,則 c 端的量約為 42.2 萬,占比 71%,較去年同期 34 萬輛同比 24%增長,其他用途定義為 B 端,量約為 17.4 萬,占比 29%,較去年同期 32.5 萬輛同比大幅下滑 46%。今年的前 9個月,B 端量的大幅萎縮是新能源汽車市場收縮的核心原因。

B 端銷量的大規模下滑,核心在于 B 端更具資本屬性,經濟形勢不好時更受影響。運營車輛本質上是為完成載運人員而收取費用,對路權、性價比更為看重,受COVID-19 影響,國內上半年出租車及網約車市場景氣度普遍較大,幾乎所有的司機均反饋訂單量大幅下滑,部分運營公司出現退車潮;與此同時,受政府預算影響的相關新能源汽車采購也不及預期。多重因素疊加導致 2020 年 B 端市場斷崖式下滑。

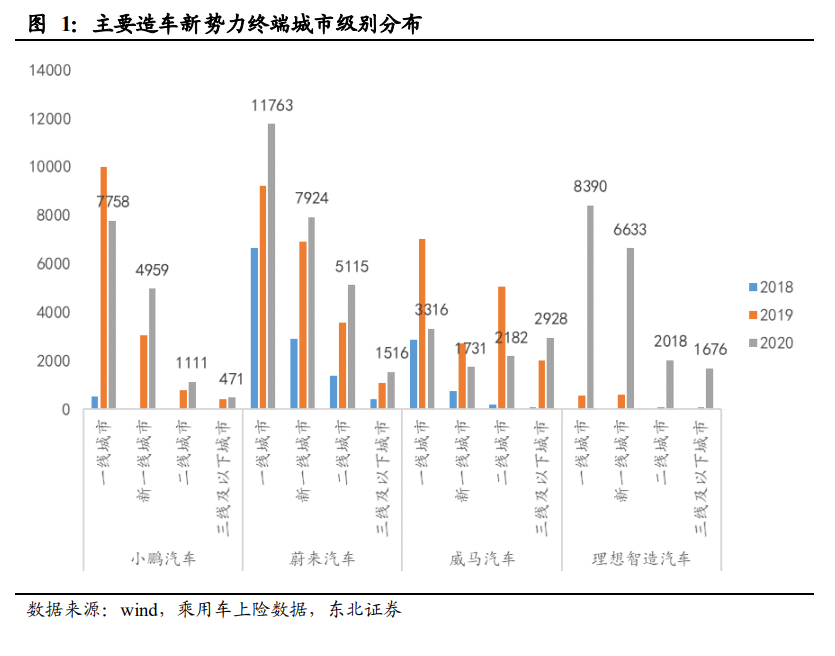

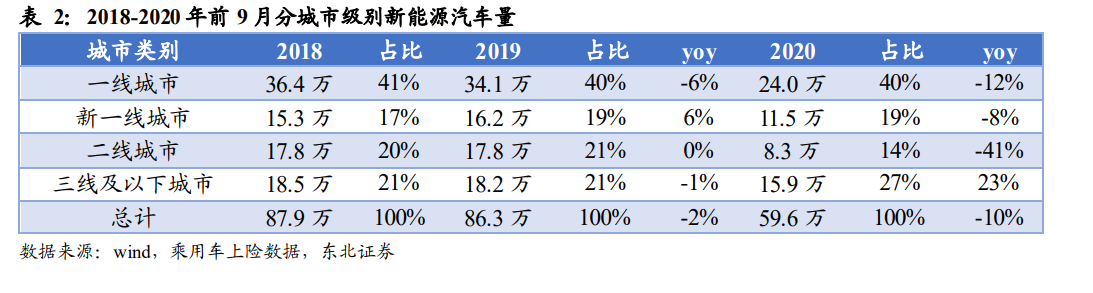

新能源汽車市場在三線及以下中小城市的增長較為明顯。按城市級別劃分,一線城市 24.0 萬輛,占比約 40%,同比下滑 12%,新一線城市約 11.5 萬輛,占比約 19%,同比下滑 8%,二線城市約 8.3 萬輛,占比 14%,同比下滑 41%,三線及以下城市15.9 萬輛,占比 27%,同比增長 23%。可以看到從城市劃分角度來看,二線城市的下滑較為明顯,新一線城市及三線及以下中小城市的增長較為明顯。