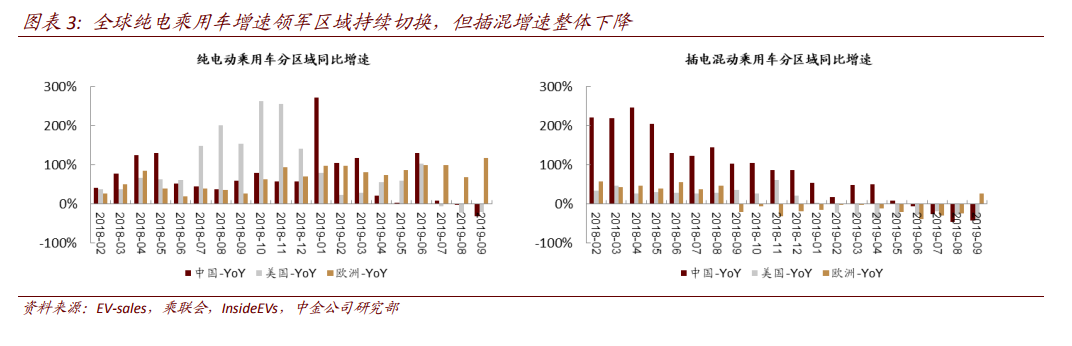

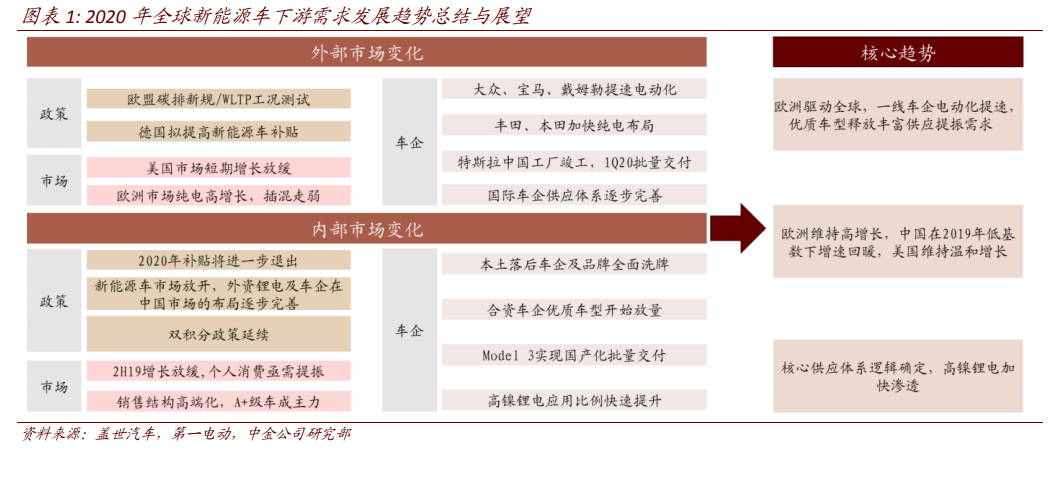

風起于青萍之末,浪涌于微瀾之間,我們認為 2020 年是平價的起點:2020 年是中國市場擁有新能源車直接購置補貼的最后一年,2021 年則將全面進入無補貼的市場化競爭。而歐盟碳排政策與 WLTP 施行陸續落地,也確定了歐洲車企電動化全面提速的發展基調。2021 年歐洲市場將迎來第一次碳排考核。2020 年將是中國新能源車邁向全面市場化同時歐洲汽車產業邁向碳排目標的重要轉折之年。但不論政策強弱,我們認為 2020 年之后,中外市場將共同以終端消費需求為主導,因此新能源車的實用性與經濟性便愈發重要,我們認為 2020 年更是新能源車基于鋰電產業鏈成熟與全球化下基于全產業鏈的協同邁向消費市場平價的起點。

從政策角度,中國雙積分政策約束力弱于歐盟碳排規劃,使得歐洲電動化進程快于國內市場。中國 2020 年之后主要以雙積分政策驅動市場。但在新能源積分可結轉且油耗負積分并不明顯下,我們認為政策僅起到市場托底作用,難以顯著推動新能源車快速增長,市場轉而走向依靠消費者需求驅動。歐盟碳排懲罰力度較大,以 2017年各車企碳排來看可測算得 2021 年大眾將面臨近 92 億歐元罰款,因此從車企端,我們認為歐洲車企電動化的驅動力較中國后來居上,全面提速,短期迭代 PHEV 以滿足市場需求,并從 2020 年下半年開始快速推出正向設計的優質純電動車。

從車型供應角度,外資及合資品牌車型競爭力伴隨供應的增長在快速體現,下游競爭格局分化。我們可以看到 2019 年以來合資 PHEV 競爭力快速提升,當前已占過半產量。純電方面 10 月也提升至產量的 19%。我們認為 2020 年在歐洲車企的推動下,國內合資及外資品牌車型的純電動乘用車市場占有率將在 2H20 快速提升。