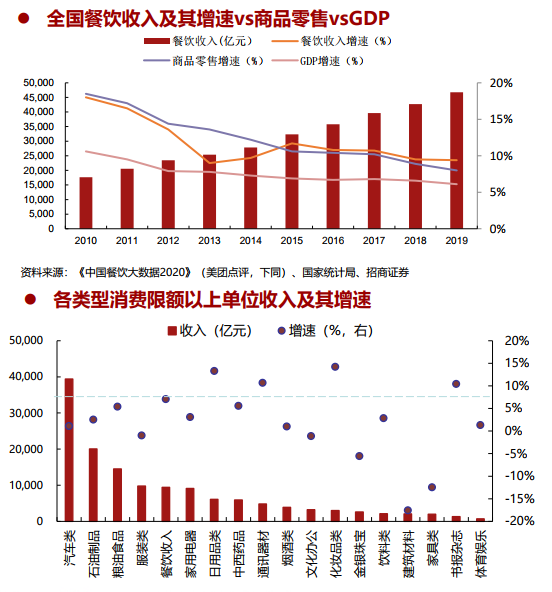

市場空間:餐飲市場規模過4.6萬億,增長韌性強于其他消費。2019年,社會消費品零售總額41萬億元,增長8.0%,其中,餐飲收入4.6萬億元,增長9.4%,占比從11.2%提升至11.3%。2015年開始,餐飲消費增速持續高于商品零售和GDP增速,餐飲消費增長韌性較好。2019年限額以上單位餐飲收入9445億元,規模僅次于汽車、石油制品、糧油食品和服裝類。限額以上單位餐飲收入同比增長7.1% ,僅次于日用品、化妝品、通訊器材和書報雜志。

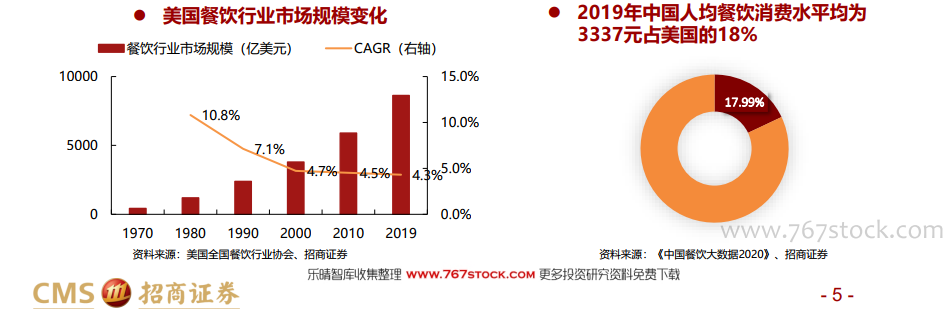

中國vs美國:人均餐飲消費提升空間大,賽道廣闊。餐飲市場規模:中國4.6萬億,美國6.3萬億(人民幣,下同);其中美國餐飲業近50年規模持續擴張,近10年CAGR4.3%,高于GDP1.8%和CPI1.5%,誕生了諸多大型餐飲連鎖,如麥當勞、星巴克、賽百味等,其門店數量均超過1萬家;人均餐飲消費:中國3337元,美國1.86萬元;2019年中國人均GDP占美國15.57%為其1970年代水平;而中國人均餐飲消費處于美國1980年代水平;2027年中國人均GDP將達到1.28萬元,消費服務將主導經濟格局,餐飲業增長空間巨大。

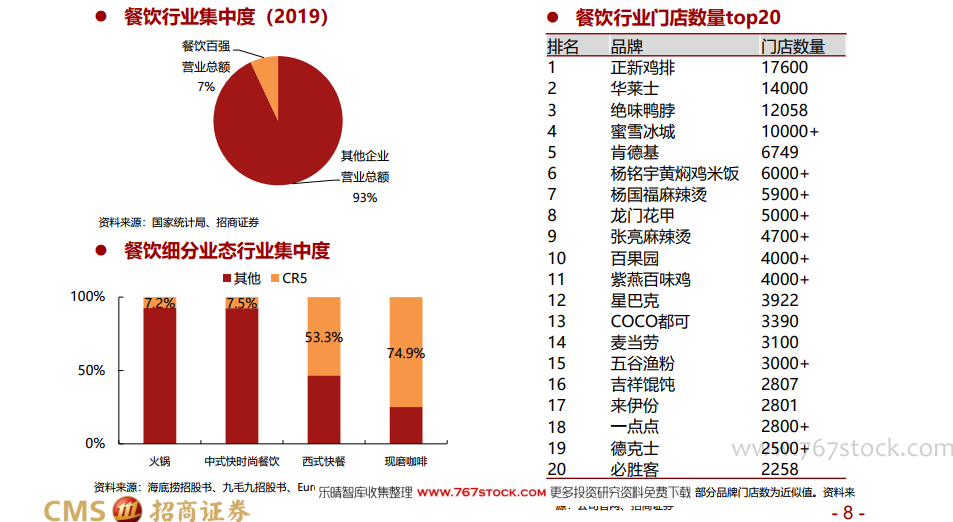

競爭格局:市場極度分散,小吃類門店規模居前。國內餐飲市場分散,行業集中度低,2019年餐飲百強營業總額僅行業7%;從細分業態來看,西式快餐和現磨咖啡行業集中度相對較高,分別達到53.3占%和74.9%。門店數量top20小吃快餐居多,正新雞排憑借1.76萬家門店穩居榜首。