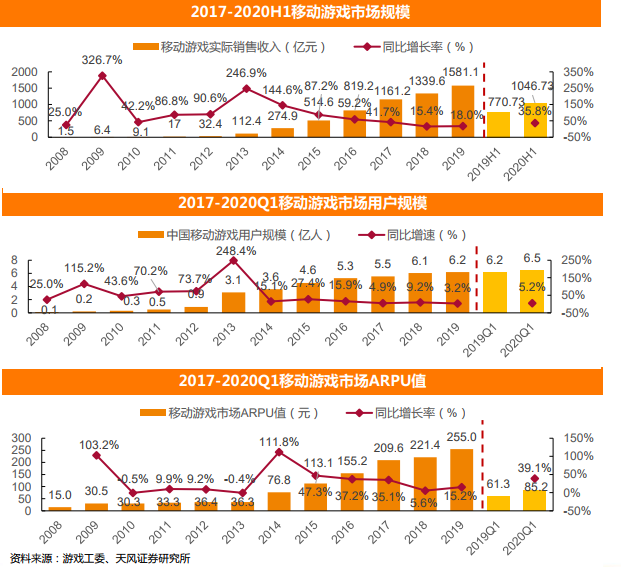

游戲人口紅利消失,提升游戲品質和買量獲客愈發重要。20H1受疫情影響的大背景下,在家玩游戲的時間明顯增加(根據Questmobile數據,20Q1用戶單日使用APP時長為7.2小時,19Q1為5.6小時,同比增加28.6%),疫情宅經濟催化游戲市場H1高增長。20H1中國移動游戲市場規模為1046.73億元,同比增長35.8%。流量2.0時代人口紅利后周期,用戶規模增長緩慢。20Q1中國移動游戲用戶規模達6.5億人,同比增長5.2%,用戶增速趨緩。培養用戶付費習慣,依靠ARPU值提升帶動行業增速回暖,研發重要性再度提升。20Q1中國移動游戲市場季度ARPU值為85.2 元 , 同 比 增 長 39.1% , 19 年 全 年ARPU值為255元。增長亮眼主要系玩家在線時長提升,催化ARPU值提升。相比較下,18年美國手游市場全年ARPU值為65美元,日本為171美元,未來空間依然廣闊。

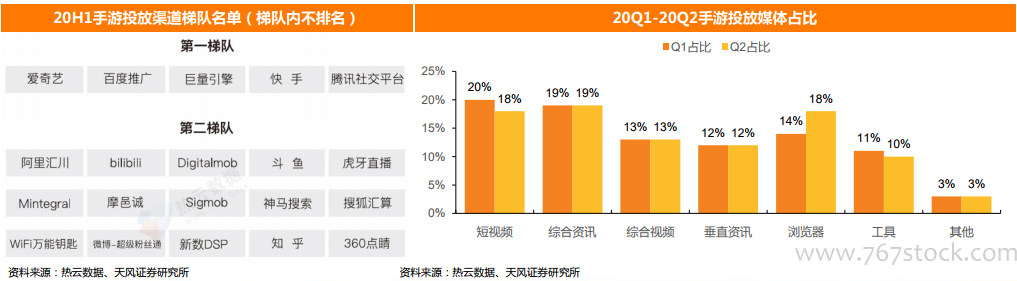

買量供給:新增買量游戲與買量公司呈下降趨勢。20H1手游買量市場買量游戲數繼續增加,但新增率普遍低于去年同期,除疫情和APP Store和穿山甲對“版號政策”的持續高壓外,大廠入局和日益高升的買量成本是重要原因。相較19H1同期,IOS買量主體公司數量略有下降,日均買量公司主體數172家。Android端買量公司主體日均在503家,自5月中下旬起,一個月內急劇縮減到350家。在資金、版號、流量成本等重壓下,不少公司已經減投、停投甚至注銷。

買量對比:同期、同類產品買量對比。在過去的一年,多款產品走紅網絡,這些產品上線初期的宣發力度大,通過明星/KOL代言,魔性、玩梗、等出其不意的廣告創意,攻占抖音、微博、B站、斗魚、今日頭條等各大平臺,在平臺算法推送下,讓目標用戶感受到鋪天蓋地的廣告。直觀感受上是宣傳力度上加碼和升級,但細致分析,會發現,這些產品引爆背后是創意素材回歸產品本身,找到自身內容的出圈點,以此吸引到目標用戶群體,在品牌和效果類廣告,即所謂的品效結合的攻勢下,實現高性價比的大規模買量。