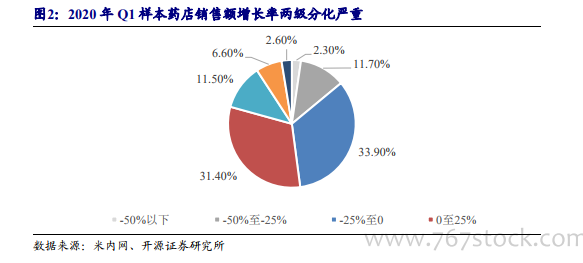

藥店份額仍在加速向頭部集中:2019 年,藥品零售市場銷售額增速 3.9%,2020年初受疫情影響,Q1 同比增速僅為 0.6%,Q2 隨著防疫物資供應逐步恢復正常及復工復產的需求增加,增速升溫至 2.8%。相比于 4 家上市藥房 Q1 平均 23%的收入增速,Q2 平均 25%的收入增速,藥店份額仍在加速向頭部集中。

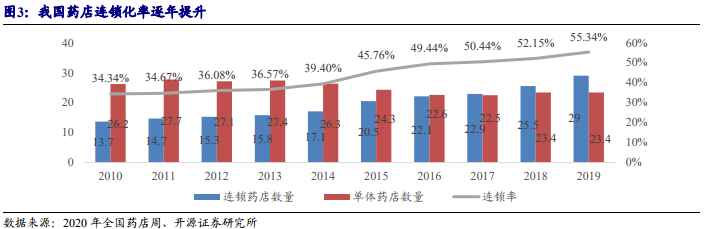

藥店連鎖率持續提高:2010 年,我國連鎖藥店數量占比僅為 34.34%,2019 年增長到 55.34%,逐年提升的原因在于:1)從政府監管來看,監管會繼續趨嚴,懲罰會增加中小藥店成本;帶量采購等政策影響下,中小藥店議價能力弱,同店增速甚至為負。2)連鎖零售企業一般具備資本實力強、精細化管理和議價能力強的競爭優勢,在執業藥師、資金、廠家資源、供應鏈能力方面領先于其他中小藥店。相比美國的藥店連鎖率 2018 年已經達到 62%,我國藥店連鎖率在 2019 年為 55.34%,我國藥店連鎖率的提升仍然有較長的路要走。

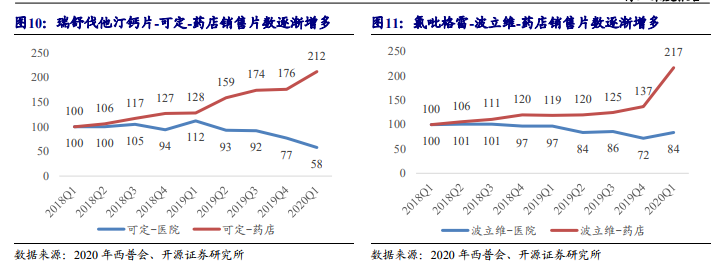

帶量采購歷程:試點-擴圍-擴品種,處方藥加速外流。2018 年 12 月,第一批帶量采購(4+7)中選結果公布,中標品種 25 個,中選價平均降幅 52%。2019 年 10 月,帶量采購擴圍至 25 個省市,中選價平均降幅 59%。2019 年 12 月,第二批帶量采購中選結果公布,在 25 個通用名品種的基礎上增至 32 個,中選價平均降幅 53%。2020年 8 月,第三批帶量采購中選結果公布,除拉米夫定流標外,其余 55 個通用名品種成功中標,平均降價幅度超 70%。