預計資產管理/財富管理行業發展進入快速發展期。2019 年中國 GDP 達到 99.1 萬億元,實際 GDP 增速 6.1%,同期 2019 年人均 GDP 超過 1 萬美元,向高收入國家邁進了重要一步。招行貝恩私人財富報告顯示,2018 年我國個人可投資資產為 190 萬億元,2008-2018年 CAGR 錄得 17%,預計 2019 年超過 200 萬億元。其中,高凈值人群 2018 年達到 197萬人,其 AUM 規模為 61 萬億元,占個人可投資資產的 32%;福布斯中國統計數據顯示家庭可投資資產在 100 萬-500 萬元人民幣的大眾富裕階層到 2017 年底接近 2,092 萬人,2020 年或將突破 3,000 萬。同期,我國居民儲蓄意愿下降,居民儲蓄率逐年下降,2019年降至 44%,但與其他世界主要經濟體相比下降空間仍然很大,由此帶來了巨大的資產管理和財富管理需求。另外,金融供給側改革穩步推進,利率、匯率、信用等方面加快市場化進程,資本市場產品品類不斷豐富。居民投資需求提升,金融投資產品供給豐富,供需兩端共同推動資產行業管理/財富管理行業蓬勃發展,我們估算 2019 年底剔除通道業務的中國資管行業規模為 83 萬億元,2015-2019 年 CAGR 高達 21%。參考國際經驗,資管行業規模與國家整體經濟發展階段密切相關,目前我國資管行業規模占 GDP 的比重仍然較低。向前看,中國經濟繼續保持中高速發展,居民財富向金融類投資遷徙,我們預計資管行業逐漸消除資管新規影響且進入快速發展階段。預計 2030 年資產管理行業規模錄得 254 萬億元,CAGR 為 10.7%。

新富人群和一代企業家是私行客群主要構成,價值訴求注重綜合金融服務能力,銀行私行獲客優勢顯著。2009-2019 年私行客群職業結構發生巨大變化:以職業經理人、企業高管、專業人士等為代表的“新富人群”崛起,2019 年占私行客戶比例較 2009 年提升 25ppt至 36%,與創富一代企業家比例相當。其次,私行人群首要目標逐漸從財富創造向財富保障及傳承轉變,希望從財富管理機構獲得綜合金融服務和跨境金融產品服務,其中,企業高管更注重企業相關的增值服務,而超高凈值人群更注重財富傳承相關的服務,同時對財富管理機構專業性也提出了更高要求。相比其他機構,銀行的投行、公司、機構等業務條線可以與財富管理業務協同賦能,一站式滿足客戶訴求,綜合金融服務能力優勢突出。截止 2019 年末,私行客群有約 54%的個人可投資資產存放于銀行體系(包括私行和理財),僅 4%存放于其他理財機構(市場份額較 2015 年下降 7.5ppt),另外還有占比 42%的市場份額亟待發掘。

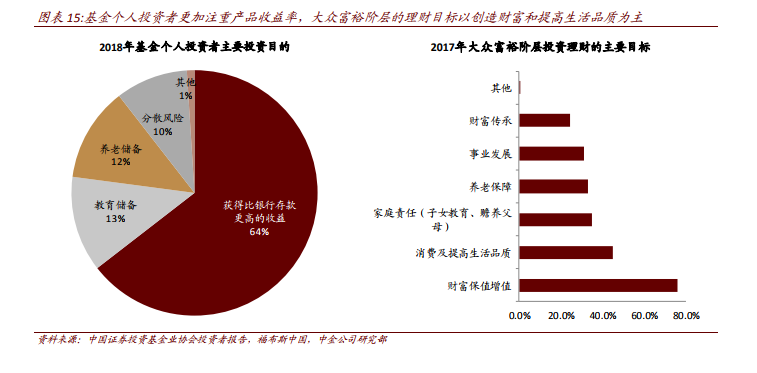

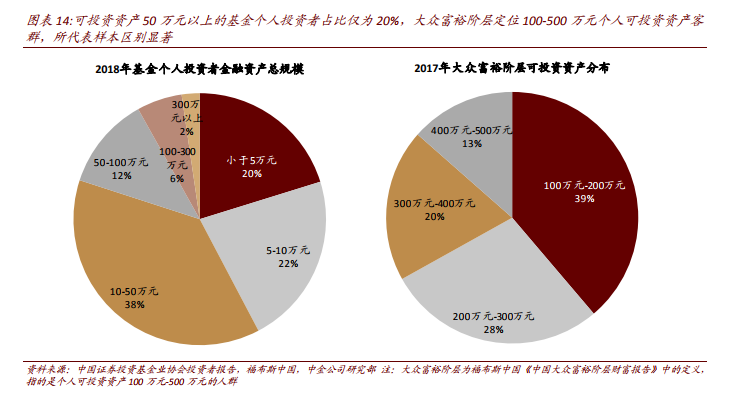

大眾富裕人群需要更專業的投資建議、高效的線上信息溝通,個人基金投資者則強調產品收益率和信息傳遞,相較普通客群,銀行在大眾富裕客群經營方面優勢更為明顯。根據可投資資產規模劃分,中國證券投資基金業協會投資者報告的調查對象對 50 萬元及以下客群代表性更強,福布斯中國發布的中國大眾富裕階層財富報告則更聚焦 100-500 萬的客群。其中,大眾富裕階層理財目標以創造財富、提高生活品質為主,了解金融投資信息的途徑主要是互聯網、手機媒體等,通過專業的財富管理機構了解投資信息的比例較低,選擇金融機構作為理財渠道的比例更高,線上交易方式占據絕對優勢地位,占比60%的客群傾向于參考專業理財師或機構意見。相較之下,個人基金投資者更傾向于自己進行投資決策,接受專業投資顧問輔導的需求較弱,期望得到的服務以信息獲取為主。綜合考慮大眾富裕客群、個人基金投資者價值訴求,銀行財富管理可以依靠專業的投資建議、資產配置能力和客戶經理能力獲取客戶和經營客戶,競爭優勢明顯但弱于私行客群;普通客群價值訴求單一,市場競爭則更為激烈。