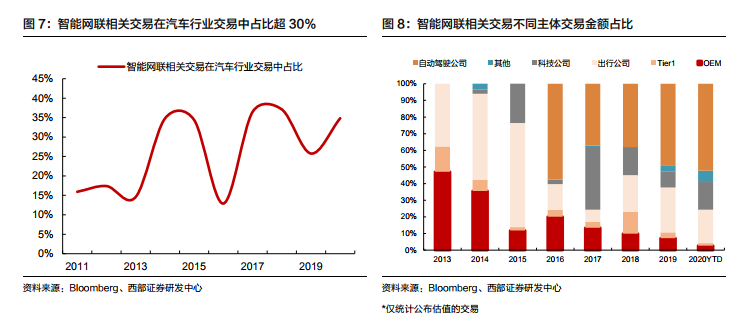

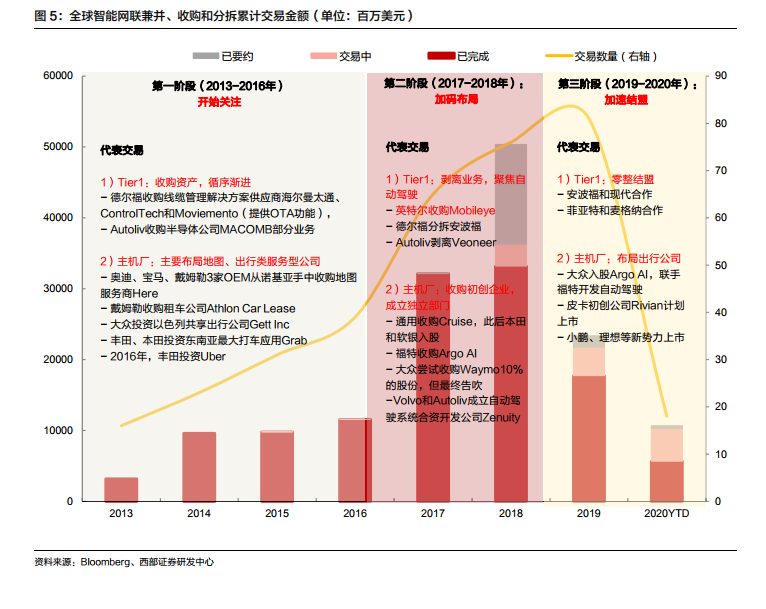

第一階段(2013-2016 年):谷歌、百度等科技巨頭涉足自動駕駛,吸引主機廠和 Tier1入場。科技型公司在數據融合、高精度地圖領域具備天然優勢,是自動駕駛技術的早期推動者,谷歌在 2014 年發布首款無人駕駛原型車,百度在 2015 年和寶馬合作無人駕駛汽車在北京路試成功,并成立無人駕駛中心,引起市場廣泛關注。另一方面,傳統車企和 Tier1 受制于歷史包袱和盈利壓力,無法實現跨越式升級,選擇從輔助駕駛系統切入,這一階段主要通過小規模的合資和并購做一些摸索和嘗試,比如主機廠入股地圖和出行類服務型公司,Tier1 收購軟件供應商和半導體公司等。

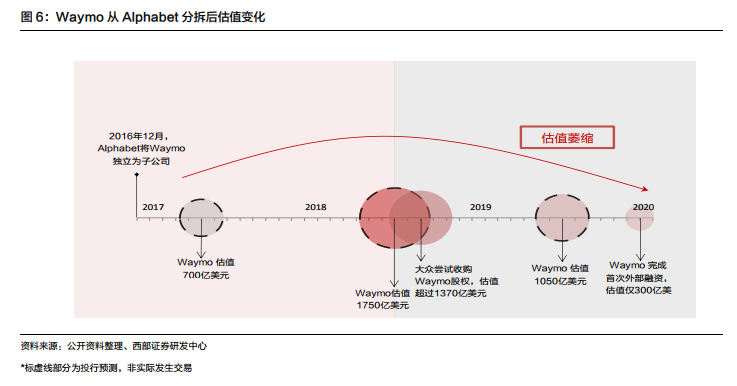

第二階段(2017-2018 年):Waymo 催生初創企業涌現,主機廠和 Tier1 加碼自動駕駛布局。2016 年底 Alphabet 宣布將自動駕駛項目 Waymo 獨立為子公司,估值一度超過 1000 億美元,Cruise、Argo AI、Aurora 等自動駕駛初創公司因此也受到了資本市場追逐。這一階段主機廠開始將自動駕駛作為核心業務部門獨立,并通過收購自動駕駛公司掌握核心技術(典型案例是通用收購 Cruise,福特收購 Argo AI)。Tier1 也紛紛將自動駕駛業務拆分,比如英特爾收購 Mobileye 后把自動駕駛部門并入 Mobileye,Autoliv 與 Volvo Cars 成立ADAS 公司 Zenuity,之后有將電子部門拆分為 Veoneer ,德爾福分拆安波福專注自動駕駛業務。

第三階段(2019-2020 年):自動駕駛商業化進度不及預期,資本重新審視估值,產業戰略結盟提速。Uber 自動駕駛事故發生后,主要玩家紛紛調整自動駕駛商用化時間表。沃爾沃原計劃在2017 年推出 100 輛自動駕駛的 SUV,后延期至 2021 年;Cruise 公司推遲了 2019 年底推出無人駕駛出租車的計劃;福特 CEO 承認公司“2021 年推出全自動駕駛汽車”計劃可能有所推遲。由于自動駕駛商業化進度不及預期,資本開始重新審視估值,Waymo 今年首次尋求外部融資,估值僅 300 億美元,較高點時期縮水 70%。