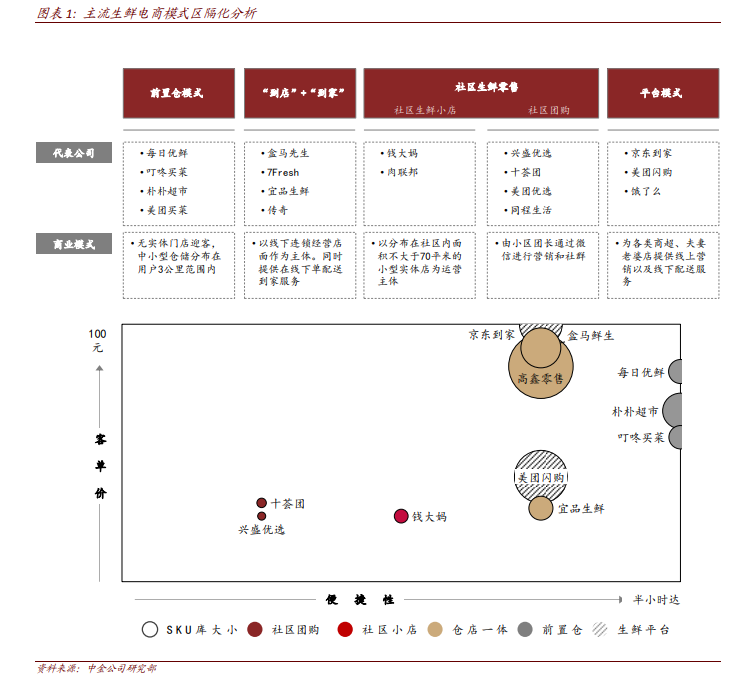

生鮮電商是否會出現類似外賣市場的寡頭競爭格局?我們認為生鮮電商會呈現全國性寡頭化、區域性特色化的狀態。生鮮電商在倉配、履約、同城配送以及在線營銷等多個環節具備明顯的規模效應;從需求側來看,掌握多種履約模式、具備密集的社會化倉配體系的巨頭,能夠更好的服務不同類型的消費者,更有可能打造集中化入口。受限于生鮮農產品源頭供給分散、標準化程度低的現狀,當前生鮮電商區域化、區隔化的競爭格局仍將持續較長時間。長期來看,我們認為生鮮電商的競爭壁壘較高,隨著供應鏈整合度逐步提升,包括阿里、美團、京東在內的互聯網巨頭具備優勢明顯的產業卡位以及產業整合實力,并最終出現生鮮電商行業平臺型運營主體。

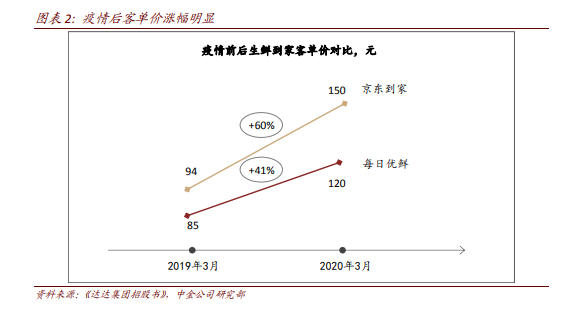

疫情如何影響生鮮電商發展和競爭格局?新冠疫情劇烈扭轉了用戶的生鮮消費習慣。我們看到用戶在疫情期間的生鮮電商客單價有大幅的提升,雖然國內疫情逐步控制后客單價有一定程度回落,但是仍然高于疫情前水平。疫情期間生鮮購買渠道的強行切換,提升了生鮮電商的補貼效率和營銷投產比,推動了資本對細分賽道頭部玩家的集中加注,也加速了巨頭入場進行整合的速度。

生鮮零售市場概覽。中國生鮮消費穩步增長,構建萬億級賽道。根據 Euromonitor 數據統計,2019 年我國生鮮消費同比穩步增長 5.1%至 5 萬億元,Euromonitor 預計市場規模到 2022 年有望進一步增長至近 5.4 萬億元。另據國家統計局數據顯示,2019 年全國居民人均食品消費達 6084 元,占居民人均消費支出的 28.2%,是居民核心消費板塊。