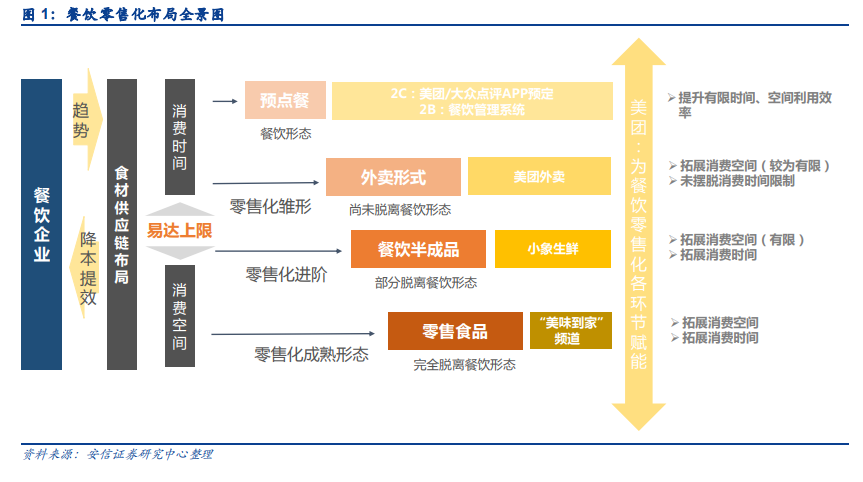

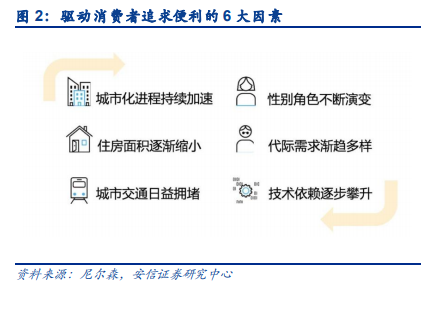

對坪效追求推動餐飲零售化,疫情加速從“5 萬億”市場向“15 萬億”進軍。由于餐廳經營的消費時間和空間均易達到上限,從需求端消費者對便捷需求增強、供給端商家追求坪效提升來看共同促進了餐飲零售化的延伸;再從餐飲企業來看,做零售化產品時具備品牌力、洞察力、營銷力和供應鏈 4 大先發優勢,且在新冠疫情期間零售化進程迎來加速。根據中國烹飪協會,疫情期間 90%以上的企業發力外賣產品,73.2%的企業拓展團餐外賣,46.5%的企業出售半成品等。2019 年餐飲業收入 4.6 萬億元/+9.4%,測算與“吃”相關的市場空間達15.8 萬億元(具體假設見正文),餐飲零售化意味著從 5 萬億餐飲市場向 15 萬億餐飲+食品+供應鏈+食材市場進軍。

外賣業務:實現周邊消費場景延伸,火鍋外賣發展滯后但疫情期間得到催化。1)外賣作為餐企零售化雛形,拓展了線下餐廳門店周邊 5 公里內的消費場景延伸,使得門店可實現高于門店座位數上限的銷售量,但同時未擺脫消費時間限制,需求仍集中于一日三餐的用餐高峰時點,可一定程度提升單店綜合產能,及適當平滑單店淡季營收。目前,中低價位的快餐外賣發展相對突出,代表性餐企為麥當勞的“麥樂送”、真功夫外送、星巴克的“專星送”等,且多數餐企在疫情影響期間發力外賣來對沖堂食客流下降影響;代表性企業太二酸菜魚在外賣助力下,4 月營收恢復至去年同期的 95%-100%。2)相比其他餐飲外賣,火鍋外賣配送方面存在成本高、要求多、口味難保證等多個先天難點,但新冠疫情倒逼火鍋外賣轉型發展,火鍋餐企發力配送、包裝、贈品、打折等方式彌補配送端短板。目前競爭者包括傳統餐飲火鍋品牌、純線上火鍋外賣品牌和生鮮平臺。純線下火鍋餐企外賣的價格偏高,但擁有線下顧客基礎;純線上外賣品牌線上營銷玩法更成熟,主打年輕客群;生鮮平臺競爭優勢在于物流體系和供應鏈,但產品端受限于包裝標品,三大參與者在疫情期間齊推火鍋外賣業務,有望加快市場孵化進度。

食品&周邊產品:餐企零售化營收放量核心,深度變現品牌影響力。食品&周邊產品已經完全擺脫餐飲形態,消費的時間、空間都不再受限制,為餐飲零售化的成熟形態,且為餐企零售化的銷售額放量核心。1)從生產角度看,餐企發展食材半成品/包裝食品的模式可輕可重,主要為自建工廠及與食品工廠合作兩種。從產品角度看,禮盒套裝、調料及半成品齊發力,或以單品為支點撬動品類銷售。從銷售角度看,目前渠道主要依托現有門店、和第三方渠道合作、線上私域流量等。2)從代表性餐飲企業來看:①爆款類餐飲菜肴零售化可借助品牌力實現覆蓋面的快速擴大和銷售收入規模化放量,代表性餐企包括了粵菜起家的廣州酒家利用老字號影響力,將線下餐廳的粵式早點零售化成粵式速凍食品,實現規模化銷售放量;湖南米線起家的霸蠻推出零售袋裝半成品米粉實現營收放量,創立僅 4 年銷售 1000 萬份牛肉粉的突破。②季節性單品零售化可在品牌溢價下實現頗豐利潤,具體包括了星巴克端午期間的星冰粽、廣州酒家的廣式月餅等。③IP 類周邊產品在餐廳零售同樣可提升門店利潤,并可進一步強化品牌營銷和宣傳,具體包括了太二酸菜魚以店內 IP 為主題推出洛神花茶、大米等非核心品類零售產品,與消費者保持交流,實現品牌營銷;星巴克門店銷售各式創意杯子可提升門店收入,同時還可實現品牌宣傳營銷。