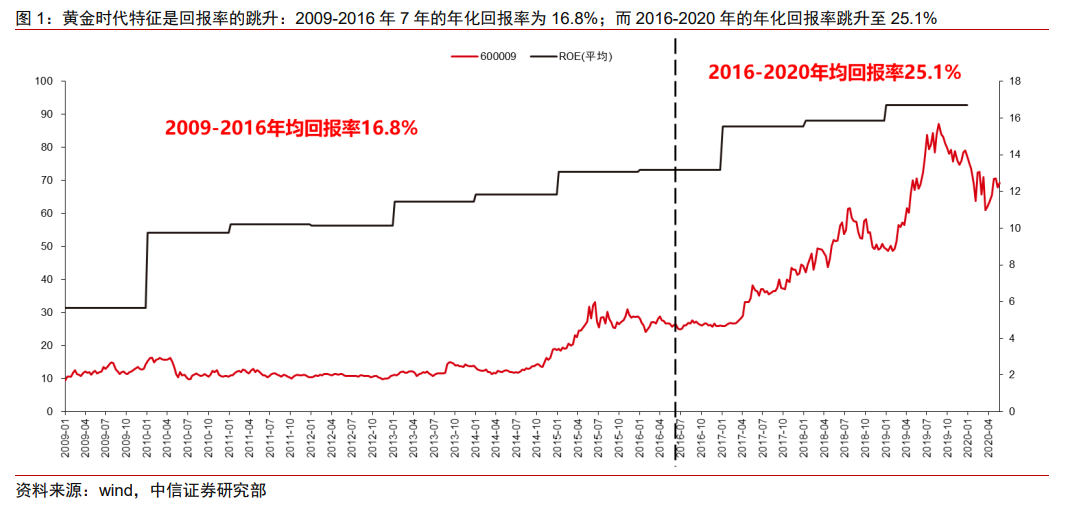

我們將 2016-2025 定義為中國機場投資的黃金時代。2017 年非航免稅爆發增長帶動機場 ROE 跳升,打開機場投資黃金時代的序幕。上海機場年化回報率實現了由 16.8%(2009-2016)到 25%(2016-2020)的跨越。其中 2016-2020 是機場黃金十年的第一個五年,最主要受益于高端化妝品行業的增長;預計 2020-2025 將是精品接力香化的下一個五年,成本端平穩為機場回報率持續提升提供重要保障。我們認為疫情沖擊為行業的下一個五年提供了難得的入場機會。

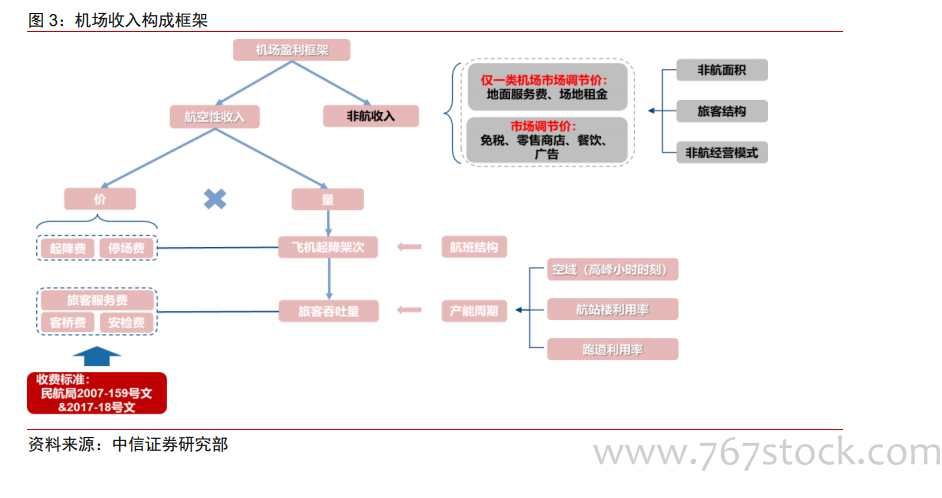

機場投資的核心是看其收入結構和成本結構的匹配度,即航線稟賦帶來的收入曲線斜率能否高于周期性產能擴建的成本曲線斜率。前者更高的情況下,公司能夠實現固定資產投產后的迅速恢復以及投資回報率的躍升;后者更高的情況下公司將面臨長時間的“填坑”周期。

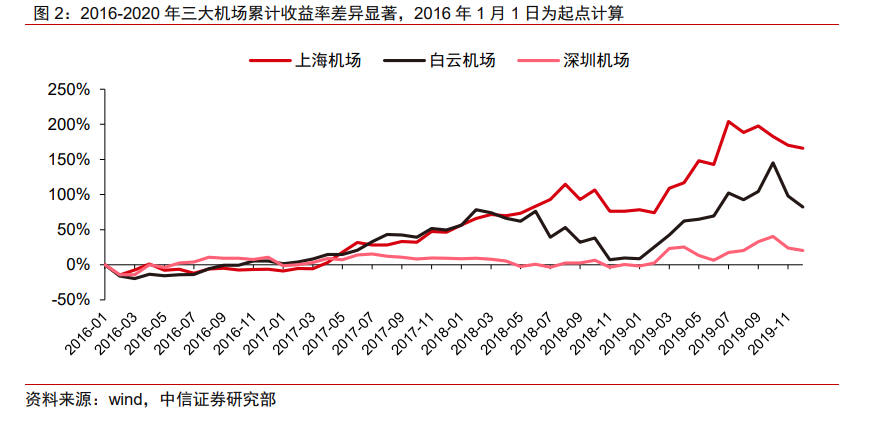

2007-2015 年的上海機場與 2012-2019 年的深圳機場都是經歷了新航站樓投產重新爬坡的過程,并且旅客量都是從 3000 萬增長到 5000 萬的過程。兩個機場 T2 航站樓的造價接近分別約為 90 億和 66 億,在航站樓造價接近(上海機場更貴)、旅客量體量高度相同的為期 8 年的爬坡過程中,由于上海機場航線質量更好(國際航線占比更高),其 ROE經歷沖擊后恢復的速度更快,恢復后的絕對水平也更高。