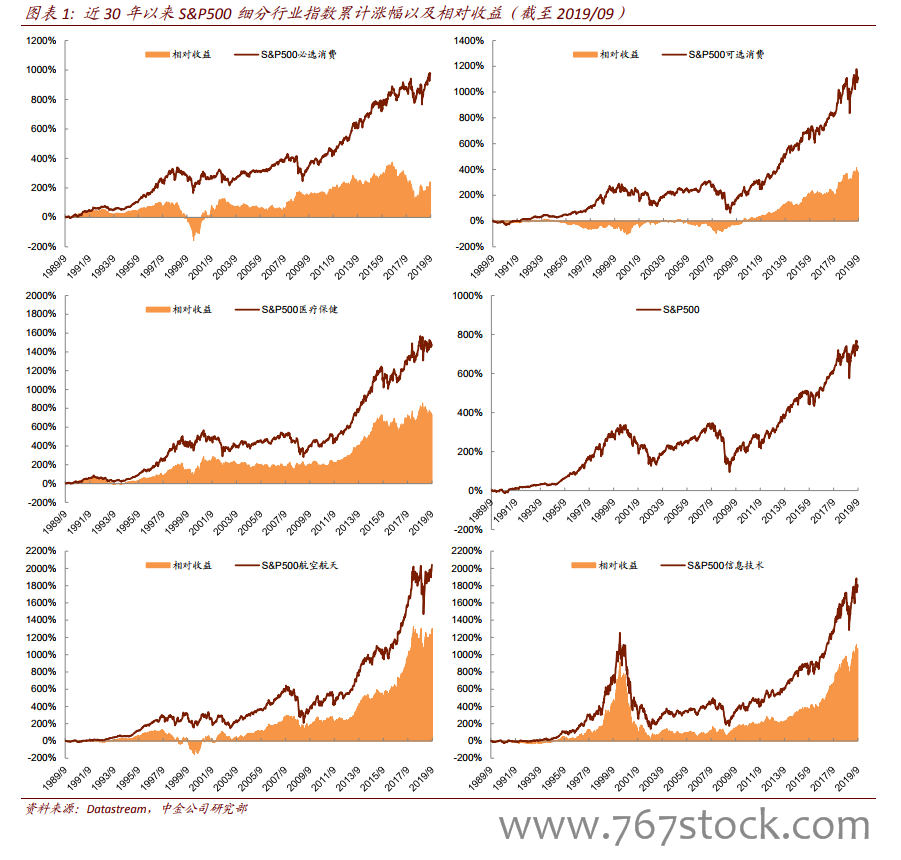

航空航天不但長期跑贏大盤,而且跑贏大消費與信息技術。1989 年 9 月至 2019 年 9 月,盡管市場起起伏伏,但 S&P500 仍可實現 7 倍左右的累計漲幅。我們對同時期 S&P500 主要細分行業指數分析后發現,必選消費(累計上漲 9.7 倍)、可選消費(11.1 倍)、醫療保健(14.8 倍)、信息技術(18.1 倍)、航空航天(20.4 倍)是能夠長期跑贏大盤的代表性行業。

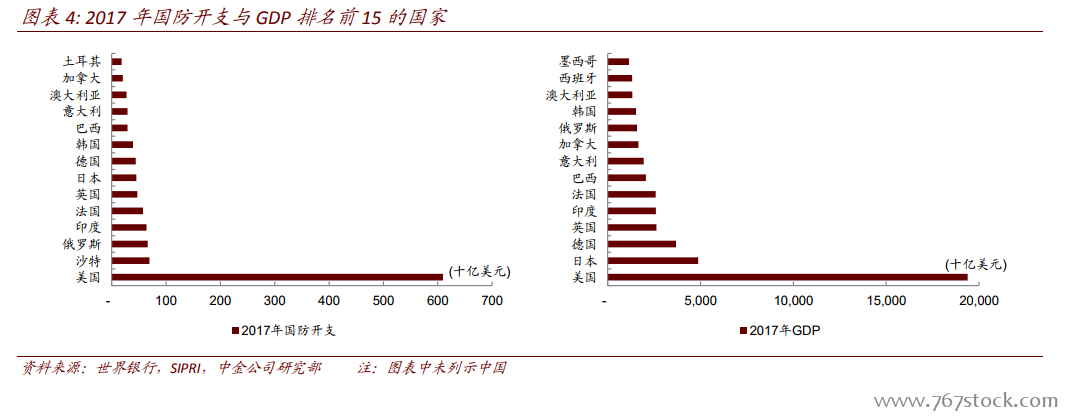

對于開放型大國,航空航天產業擁有足夠大的發展空間。開放型大國擁有更大的經濟總量、更多的高素質人才、更廣闊的國內列裝市場,有實力、有動力持續投入大量人力與資本用于新技術、新裝備研發,裝備性能與技術儲備持續領先于世界。而在貿易市場上,大國開放經濟體可以充分發揮在資本、技術、人才方面的優勢,在國際分工中獲得豐厚收益。技術精良的新型裝備有機會敲開更多國家市場,擴大成長空間。

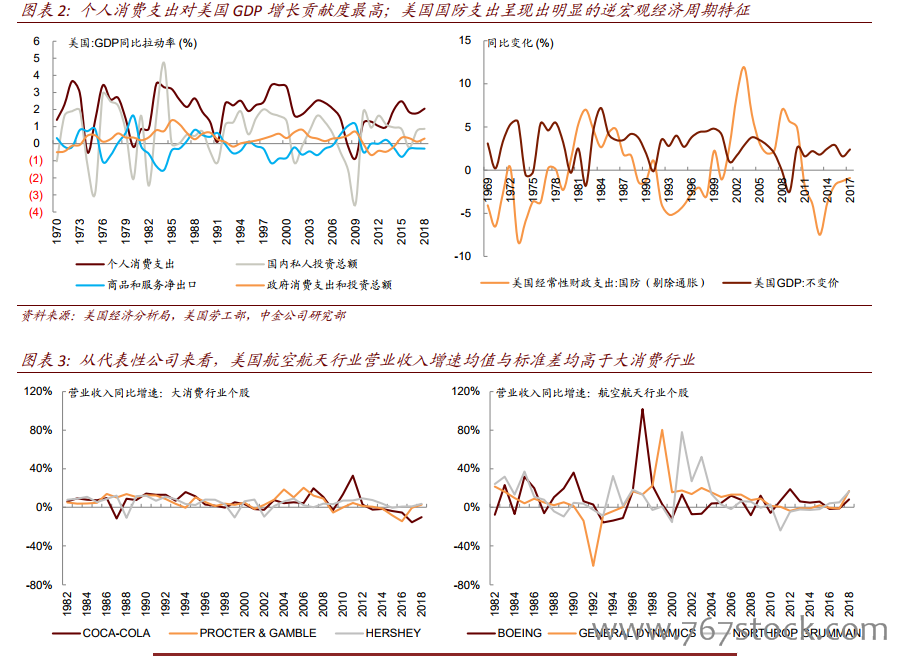

在商用航空航天市場,上述邏輯同樣適用。商用飛機制造產業具有高投入、高風險、高收益的特征,型號研制周期通常在 10 年以上、量產周期 25-30 年、單機使用壽命 25-30年。自冷戰發展至今,Lockheed、McDonnell Douglas 等諸多競爭對手紛紛退出,全球商用飛機市場形成 Boeing 與 Airbus 雙寡頭壟斷格局,行業壁壘可見一斑。而且,民用航空工業天然具有全球化特征;優勢產品、優勢企業面對全球市場,發展空間極為廣大。