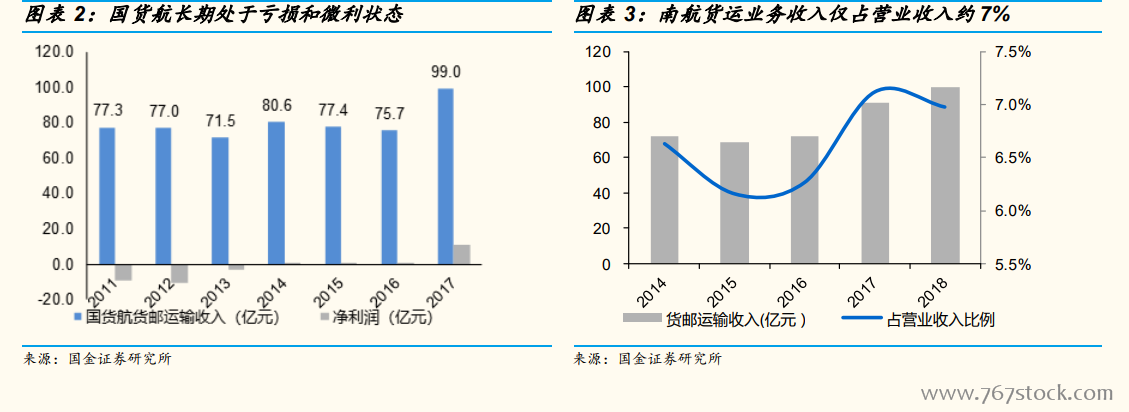

但高增長的貨運量,并沒有為航司貨運部門帶來良好的盈利能力。以國貨航為例,國貨航剝離前為國航控股子公司,擁有 15 架全貨機。在擁有國航優質網絡資源的背景下,國貨航的凈利潤卻不盡如人意。2011 年-2016 年,國貨航長期處于虧損和微利狀態,營收也停滯不前。

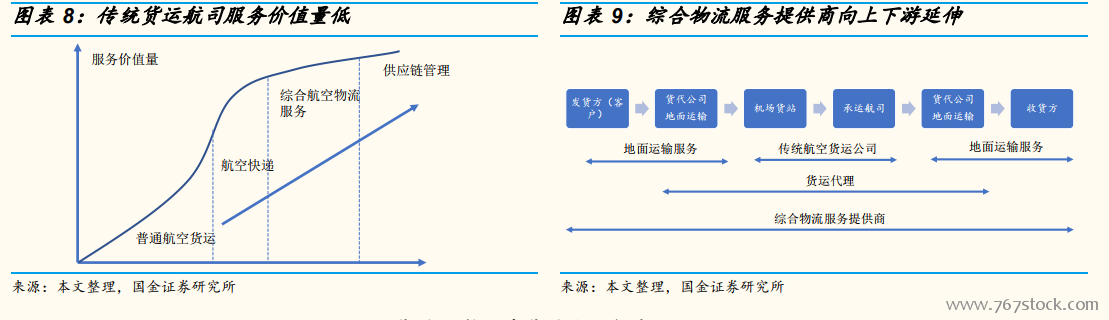

以三大航為代表的傳統貨運航司,經營模式實際上圍繞著貨運代理展開。類似中國外運的大型航空貨代公司往往在多條航線上向航空公司批量訂購定期貨運艙位。貨代拿到艙位后向下游分銷。2018 年中國外運披露的直接客戶比例為 44%,超過一半的 客戶為二級貨運代理商。

航空貨運是東航物流的核心業務。東航物流前身是東航產投控股的東航物流有限,于 2018 年 12 月整體變更設立而來。東航物流有限原為東航股份控股,東航股份于 2017 年 7 月將所持100%股權轉讓給東航產投,東航物流剝離出上市公司,同時引入聯想、綠地等戰略股東。2016-2018 營業收入分別為 58.3、75.3 和 107.5 億元,復合增長率為 35.8%,歸母凈利潤為 3.30、4.90 和 9.43 億元。