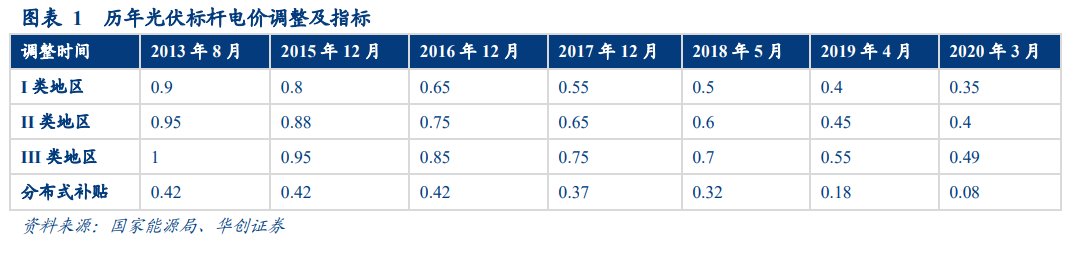

2013 年 7 月國務院發布了《關于促進光伏產業健康發展的若干意見》,明確提出到 2015 年中國光伏裝機容量達到35GW 的目標。“意見稿”同時對光伏補貼電價、補貼年限、電費核算問題進行了明確。2013 年 8 月發改委出臺《關于發揮價格杠桿作用促進光伏產業健康發展的通知》第一次明確了分布式光伏按照 0.42 元/kWh 進行補貼,自此中國光伏的扶持政策框架已基本明朗。隨后能源局陸續發布了集中式電站三類地區的標桿電價,并進行了對應的指標下發,并基本維持每年做一輪價格下調,以適應光伏成本的下降。標桿電價的確立以及指標的下發,確保了光伏電站的投資回報及裝機規模,而每年的電價下調觸發了下發指標的及時轉化,國內光伏裝機量開啟了一輪快速上行周期。

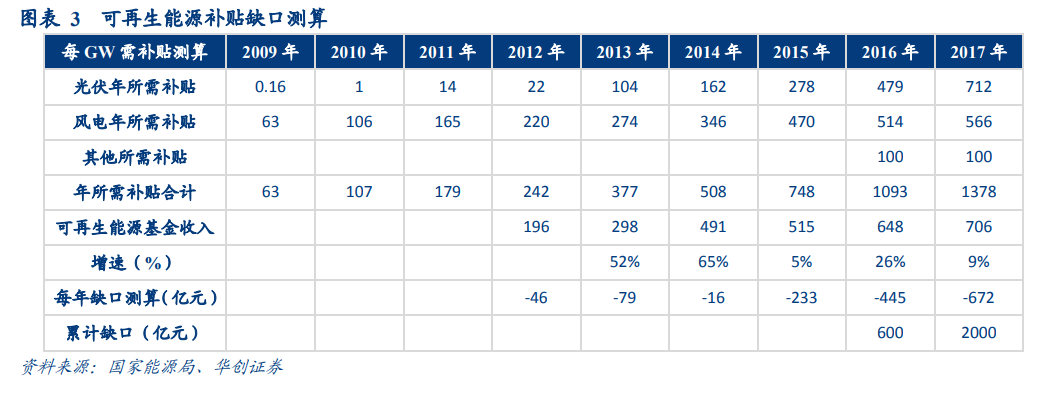

裝機量的快速增加隨之而來也造成了補貼資金缺口的增加。由于國內的光伏度電補貼由可再能源附加基金進行支付,而可再生能源附加最新的收取標準主要基于 2016 年財政部發布的《關于提高可再生能源發展基金征收標準等有關問題的通知》,征收標準是 1.9 分/kWh,征收的范圍主要涵蓋除西藏自治區以外的全國范圍內,對各省、自治區、直轄市和除農業生產用電(含農業排灌用電)后的銷售電量征收,因此在不上調征收標準的情況下,可再生能源附加的增長基本和國內用電量增速掛鉤。而每年新增裝機的補貼周期長達 20 年,因此造成了補貼資金的缺口隨著新增裝機規模的增長而出現迅速的放大。

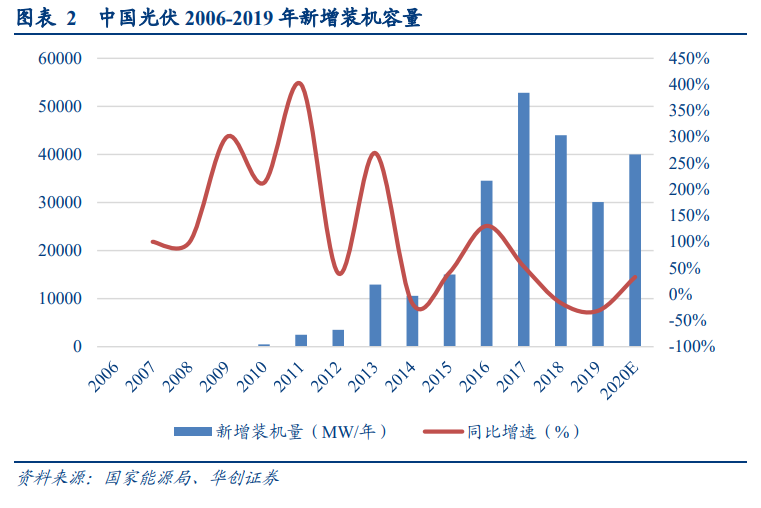

2017 年國內新增光伏裝機 53.06GW,同比增長 54%。具體來看其中普通光伏電站 33.62GW,同比增長 11%;分布式光伏新增裝機 19.44GW,同比增長 358%,分布式光伏發展持續呈現加速趨勢。而 2018 年初能源局對于分布式補貼僅降低 0.05 元/kWh 至 0.37 元/kWh,在這個調整的幅度下,對于分布式項目的預期收益率影響并不大,因此 2018年國內對于分布式項目有著極高的期待。而集中式電站,根據 2017 年國家能源局出臺的“關于 2017-2020 年光伏電站新增建設規模方案”的指引,預計 2018 年下發普通地面電站指標 13.9GW,同比 2017 年僅少 0.5GW。考慮到分布式項目的快速爆發,市場對于國內 2018 年整體的裝機預期普遍落在 55GW 以上的水平。