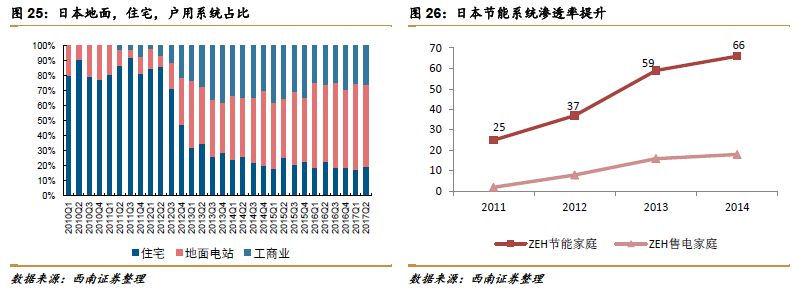

探究估值之源,光伏行業是不是好生意?光伏可以說是新能源里的老能源了,說它老,晶硅電池已經誕生了140 周年;說它新,它真的大規模應用自德國開始(2000-2008 年),光伏的周期性、估值的研究也大多從那個時候開始,即從各個支持光伏風電等可再生能源的國家頒布可再生能源法案,保證光伏全額上網及提供補貼開始。

中國引領光伏成本下降,打開裝機量想象空間。一直以來,裝機量是光伏行業的第一指標。畢竟它作為每年衡量市場容量的指標,很大程度上影響了估值。但從近兩年的裝機量的年初預測和實際裝機量對比來看,差距極大。裝機量作為滯后的指標,更適合作為驗證行業邏輯的指標來看。

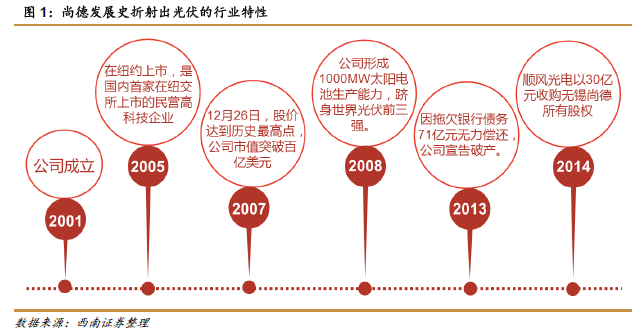

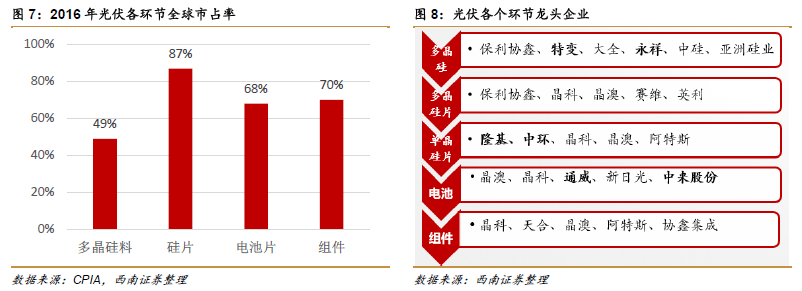

純制造出的能源,中國光伏引領全球。中國乃制造業大國,而光伏更是制造出的能源。從硅原料到組件的回收再利用,光伏的再利用率可達65%,并且隨著循環產業的壯大,技術的提升,回收率將進一步增加。如此高的回收率,取之于天用之于民的能源,必然導致制造大國的中國占據全球主導地位。2000年IEA 世界能源大會預測,到2020 年中國的光伏總裝機容量將少于0.1GW。然而截至2016年底中囯市場總裝機容量超過100GW,占全球總裝機量的30%,全產業鏈幾乎都實現了中國主導,并且光伏行業也是國內制造業中全球化進程最快的行業之一。

產業鏈各環節降低成本,裝機成本預計三年下降40%。自2012 年起,光伏的組件成本已經下降了一半,為平價上網墊定了基礎。2016 年裝機成本是7.5 元/W,2017 年已經下降到6 元/W,其中組件價格下降了20%。進一步預測,我們可從產業鏈各環節來預測成本下降的空間和速度。

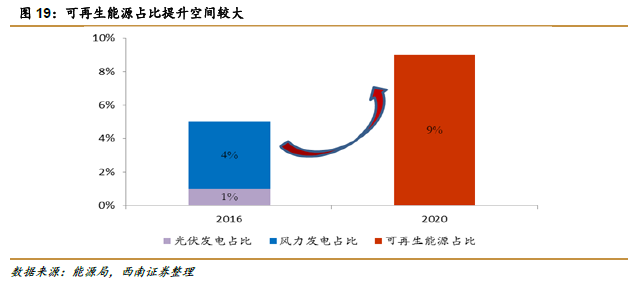

周期拉長, 實為高成長行業。平價上網之前,由于需要補貼,IRR 由上網電價和成本曲線主導。歷年來看,上網電價下調后都是搶裝的高峰,高峰之后退潮明顯,周期性顯著。平價上網之后,IRR 僅由成本曲線決定。成本每年下降的幅度可預測性增強,電站投資也將變得理性,周期會顯著拉長。而且,由于光伏的成本可持續下降,將來成本將低于火電,那么它可能成為最具潛力的傳統化石能源的替代性能源。