風力發電是可再生能源領域中技術最成熟、最具規模開發條件和商業化發展前景的發電方式之一。風能開發和利用不受資源約束,環境影響小,可以大規模和可持續發展。全球的風能約為2.74×10^9MW,其中可利用的風能為2×10^7MW。在現有風電技術條件下,我國風能資源足夠支撐10 億千瓦以上風電裝機,風力發電將是未來能源和電力結構中的一個重要的組成部分。同時,發展風力發電對于解決能源危機、減緩氣候變化、調整能源結構有著非常重要的意義。

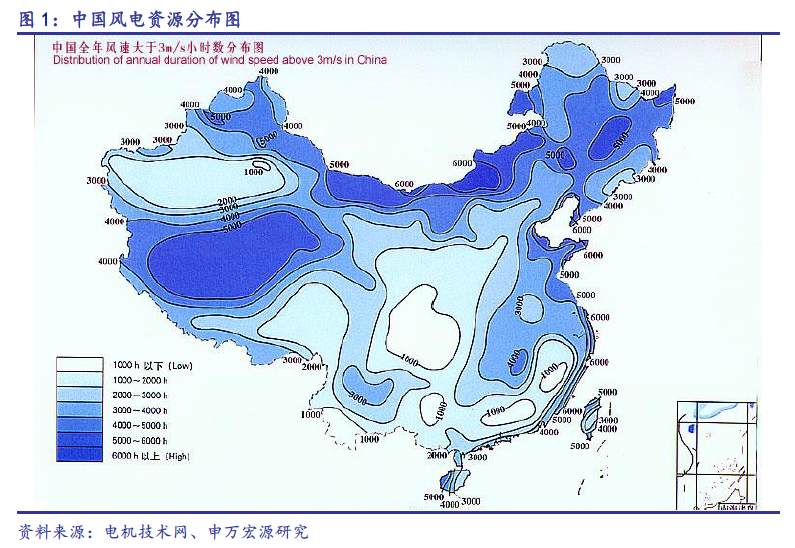

我國海上風能資源豐富,近海風能可供開發資源達到5 億千瓦。我國海岸線遼闊,海上風能資源豐富,主要集中在東南沿海地區。我國東南沿海及附近島嶼的有效風能密度為200-300 瓦/平方米以上,全年大于或等于3 米/秒的時數約為7000 多小時,大于或等于6米/秒的時數約為4000 小時。根據發改委能源研究所發布的《中國風電發展路線圖2050》報告,中國水深5-50 米海域,100 米高度的海上風能資源開放量為5 億千瓦,總面積為39.4萬平方千米。

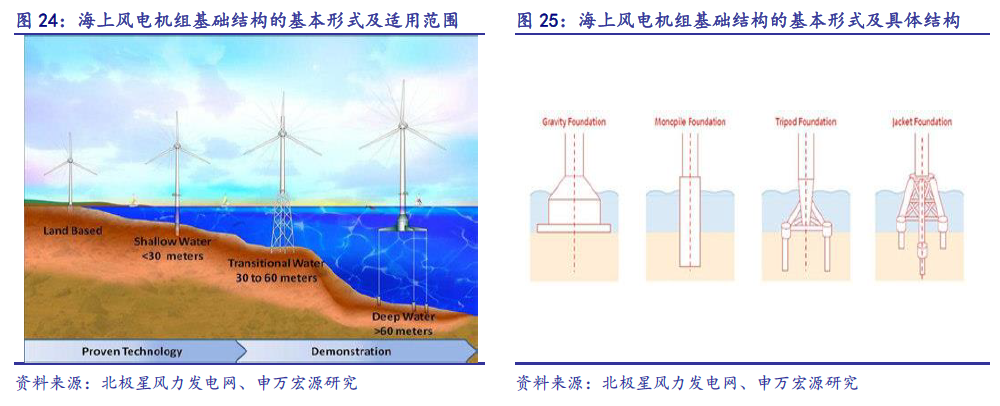

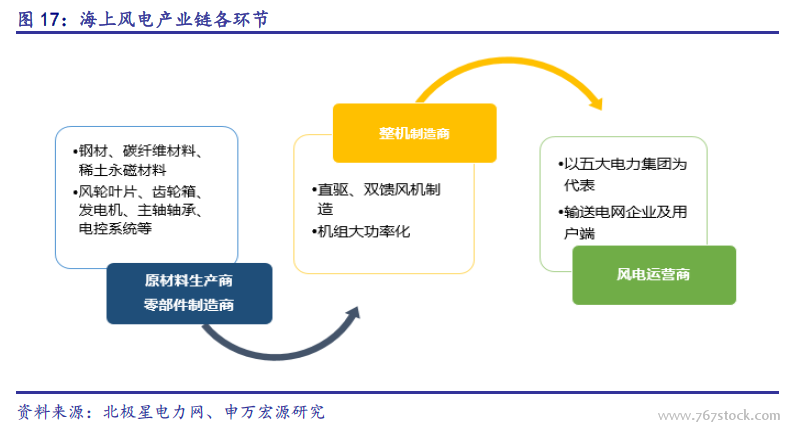

不同省份的海上風力資源和地質條件差異明顯。我國風能資源最豐富的區域出現在臺灣海峽,由該區域向南、北兩側大致呈遞減趨勢。具體而言,江蘇、山東等長江以北屬于典型的低風速、無臺風風險市場,需求大葉輪機組,河北、遼寧等更北部海域還要考慮海冰的影響;廣東、浙江等屬于典型的低風速、有臺風風險市場,需求的是大葉輪抗臺風機組;福建、粵東部分區域、臺灣海峽等屬于典型的高風速、有臺風風險市場,需求的是更大容量抗臺風機組。

利用風能資源發展風電,為實現非化石能源占一次能源消費比重達到15%的目標提供重要支撐。在國家相關部門重視和多重政策的支持下,風電已成為我國第三大電源,從補充能源進入替代能源的發展階段。《風電發展“十三五”規劃》指出,“十三五”期間風電建設總投資將達到7000 億元以上,到2020 年底,風電年發電量要確保達到4200 億千瓦時,約占全國總發電量的6%。增加可再生能源在一次能源消費結構中的比例,并以最終和清潔煤電價匹配為發展目標。

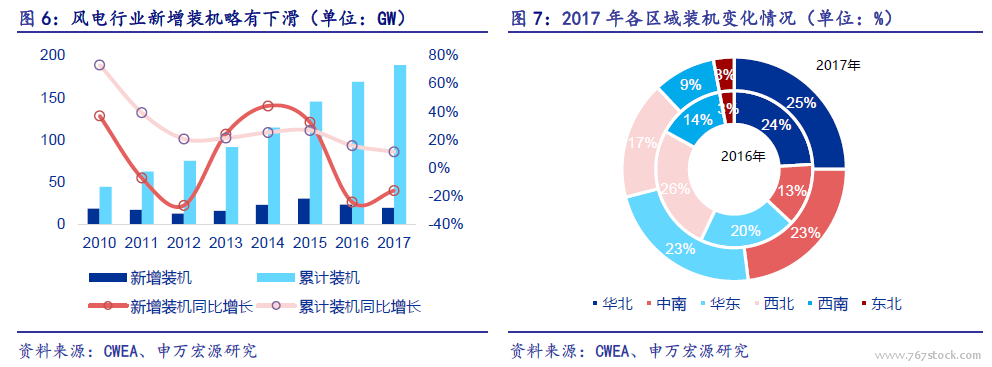

陸上風電發展增速趨緩,棄風限電現象略有好轉。2017 年陸上風電新增裝機18.50GW,相比較2016 年22.78GW 的新增裝機量,同比下降18.79%,陸上風電發展增速有所放緩。2018年一季度,全國平均利用小時數592 小時,同比增加124 小時;全國棄風電量為91 億千瓦時,同比下降44 億千瓦時;棄風率為8.5%,同比下降7.9 個百分點,與2017 年相比棄風限電情況明顯好轉;但國家電網提出的目標是在2020 年棄風率控制在5%以內。