未來我國天然氣需求有望保持中高速增長。2002-2013年,天然氣市場經歷黃金發展期,年均消費增速高達16%。2014-15年,受經濟增速放緩、與替代能源比價關系惡化的影響,我國天然氣需求增速大幅下滑。但從長期來看,天然氣發展空間巨大。隨著“價格、供應和壟斷”這三大瓶頸逐步打破,天然氣市場將涅槃重生。未來(1)隨著天然氣價改推進,天然氣價格進入下行通道,比價關系將逐步改善;(2)隨著進口氣增加,天然氣市場從供不應求向供需寬松轉換,供應對需求的抑制消失;(3)隨著市場化改革的推進、中上游產業鏈向民營企業放開,天然氣市場供應主體將更加多元化,激發行業發展活力。

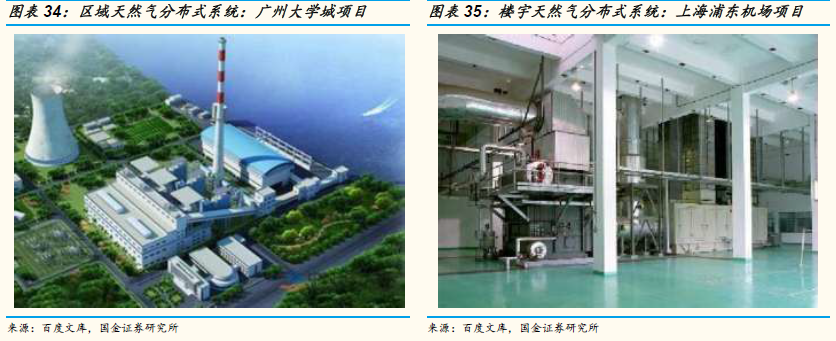

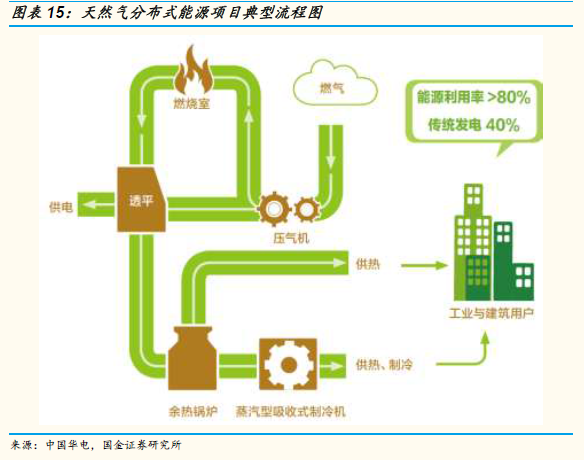

天然氣時代的寵兒——分布式能源。天然氣分布式能源是以天然氣為燃料,通過冷熱電三聯供的方式實現能源的梯級利用(綜合能效70%以上)并在負荷中心就近實現能源供應的現代能源供應方式。天然氣分布式能源系統具有高效、清潔、安全、經濟等優點,在美國、歐洲和日本已相當普及。

天然氣分布式在中國:起步雖晚,潛力巨大。截止2014年,我國已建和在建天然氣分布式能源項目裝機容量達3.8GW,僅占全國電力總裝機規模的0.28%,遠低于發達國家5%-10%的水平。待成本高、并網難、法規缺失問題得到解決后,行業有望釋放巨大潛力。綜合考慮全國各地的經濟狀況、政策力度、電力供需等因素,我們將天然氣分布式能源的開發區域分為三個層級:上海和北京為一類地區,適宜積極開發;江蘇、廣東、浙江、天津為二類城市,選擇優質負荷開發;三類地區為福建、河北、山東、湖南、湖北、重慶、四川,適合在氣源充足、經濟條件好、支持政策明確的城市開發。

氣電改革雙輪驅動,天然氣分布式御風而上:2016年是“天然氣分布式能源元年”。中海油、南方電網、中石油、國華電等央企巨頭紛紛布局天然氣分布式項目,相關項目大批出現并進入實質性開發階段。隨著近期政府陸續出臺電價、氣價機制改革,實行優惠和補貼,解決并網上網過程中的技術、利益、價格等問題,我國天然氣分布式能源的發展環境正處于明顯改善的上升通道,相關產業有望迎來超預期增長。政府規劃到2020年天然氣分布式能源總裝機容量達50GW,缺口約為45GW,考慮到天然氣分布式能源項目投資單價500萬元/MW左右,因此2016到2020年間天然氣分布式能源項目總投資規模將達2250億元。