光伏組件往個性化發展是重要方向之一,現階段提效降本是關鍵。展望未來,達到平價之后的戶用市場,組件作為光伏發電的重要載體,我們認為光伏組件可以理解為一種具有消費屬性的產品,追求個性化需求是重要發展方向之一,結合 2019 年 snec 展會上的見聞,我們看到部分基于戶用光伏專門設計的疊加瓦片形式的組件,可以看出個性化需求存在的客觀性。平價前夕,我們認為追求經濟性仍是當前最根本的需求,提效降本仍是當前光伏發電最關鍵動力。

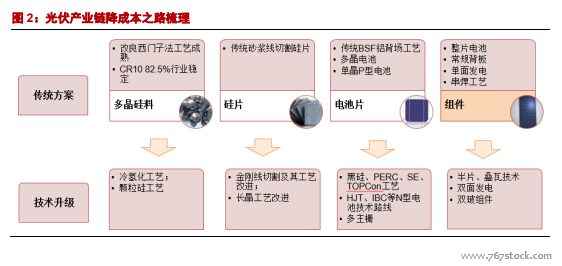

回溯歷史,光伏產業化技術發展迅速,硅料、硅片、電池片環節技術更新不斷。具體來看,1)多晶硅料環節,冷氫化技術是把多晶硅生產過程中的副產物四氯化硅(SiCl4)轉化為三氯氫硅(SiHCl3)的技術,其電耗包括物料供應、氫化反應系統、冷凝分離系統和精餾系統的電力消耗,即通過循環利用副產品制造生產原料,大幅降低工藝能耗及成本;各企業在物料供應環節使用不同的加熱方式,如電加熱、蒸汽加熱、天然氣加熱等,因此各企業冷氫化電耗存在差異。2018 年,行業冷氫化平均電耗在 5.7kWh/kg-si 左右,同比下降 27%,到 2025 冷氫化技術年有望下降至 4.8kWh/kgsi以下。2)硅片環節,金剛線替代砂漿線降低單片成本,長晶設備迭代以及 RCZ 技術的成本降低單位長晶成本;中國光伏行業協會最新統計數據顯示,2018 年單晶爐單爐投料量為 950kg,較 2017 年的 530kg 提升 80%,較早期 200-300kg 投料量提升 3-4 倍,未來隨著熱場的增大以及連續拉棒技術的提升等催化因素,投料量將逐年增大,預計到 2020年可達到 1100kg;另外得益于機器的改進,單爐出棒數也由 1 根增加至 3-5 根。設備的改進降低單晶長晶成本,為單晶的發展帶來機會。3)電池片環節,PERC 技術降低光電損失,多主柵技術提升電池片有效發電面積,降低銀漿成本;PERC、SE、topcon、HJT 等高效電池工藝逐步推進。

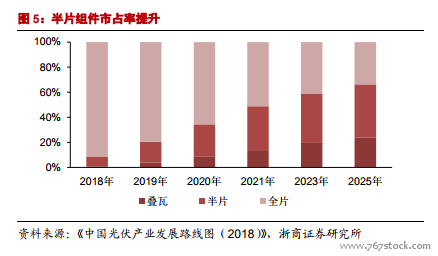

半片市占率持續提升,2025 年有望超過全面組件。統計數據顯示,目前組件市場仍以全片為主,由于半片或更小片的電池片組件功率封裝損失更小,另根據調研了解,每 GW 組件改半片成本 1000 萬左右,投資成本相對較少,以隆基為代表的企業組件產線已陸續改為半片產線,未來半片及更小尺寸電池片應用市場份額將大幅上升,根據《中國光伏產業發展路線圖(2018)》預測,預計 2019 年國內組件出貨量中,半片組件的市占率將提升至約 16.7%,到 2025年,半片電池組件市占率將達到 42.5%,首次超過全片比例。根據目前了解的信息來看,半片組件進度有可能加快,超過全片有望提前到來。