國內需求 2018 年來受 531 政策影響,現行業低潮已經過去。根據中電聯發布的數據,自2016年以來,我國光伏行業經歷了高速發展,2016、2017年裝機量分別達到34GW、53GW,同比增速分別為 126%、55%。然而 2018 年由于受到 531 光伏新政的影響,行業補貼斷崖式退坡,電站建設規模指標大幅降低,導致 1-10 月光伏新增并網僅 36.51GW,同比下降 18.5%。

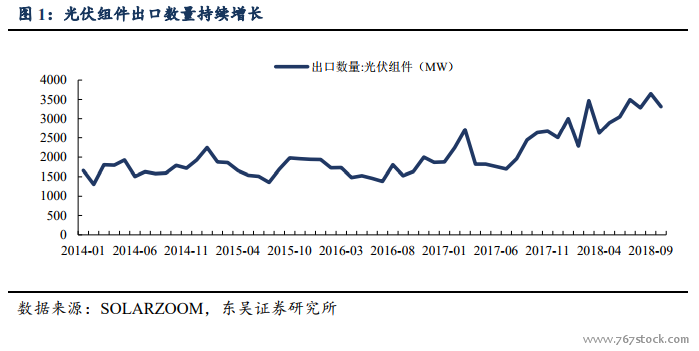

海外需求持續增長,為國內光伏龍頭企業提供機遇。由于國內組件價格大幅下跌,導致海外許多國家的光伏已經實現平價上網,越來越多的發展中國家也開始使用光伏,裝機量迅速增長。同時隨著 2018 年 9 月歐盟正式取消對華光伏產品反傾銷和反補貼措施,中歐間光伏恢復自由貿易。531 以來低迷的國內市場和日益增長的海外需求,使得越來越多的光伏企業開始尋求海外機會,國產組件出口數量持續增長;根據SOLARZOOM 的數據,2018 年 1-10 月我國出口組件數量達 31GW,同比增長 48%。

上調行業需求預期,預計 2019 年裝機同比增長 25%。根據東吳電新組預測,2018年國內和全球裝機量分別為 40GW、95GW(18 年 1-9 月新增裝機 34.5GW,分布式17.1GW)。現上調 19 年國內和全球的光伏裝機預期,我們預計 2019 年光伏國內新增裝機量為 50GW(原預測是 35GW),預計同比增長 25%;全球新增裝機量為 120GW,同比增長約 26%。預計 2020 年國內和全球裝機量分別為 60GW、150GW。