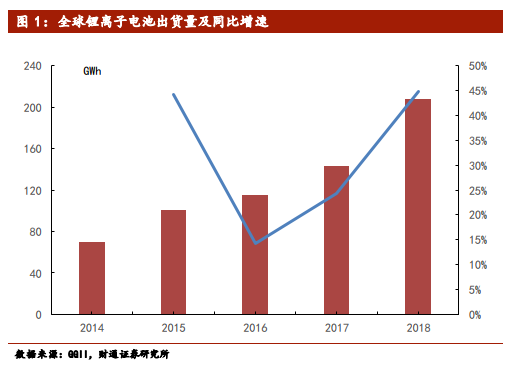

全球鋰電池市場發展進入快車道。自 Sony 公司 1991 年第一次將圓柱鋰離子電池商業化以來,基于其高比能量密度,優良的循環性能等優點,立刻引起廣泛的關注,同時也逐漸應用到各個領域,滲透率隨之提高,帶來出貨量的迅速增加,并逐漸成為主流的電化學能源體系。統計 2016-2018 三年全球鋰離子電池出貨量數據,分別為 115.4GWh、143.5GWh、207.9GW,年均復合增速達 31.3%。

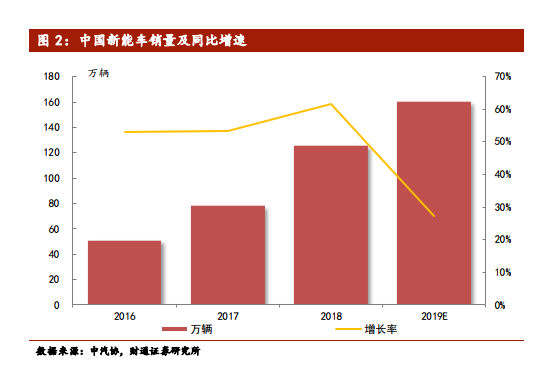

中國充當全球動力電池行業的排頭兵。中國市場是全球鋰電市場的重要組成部分,出貨量約占全球的 50%以上,其中車載動力電池占整個鋰電池出貨量的 60%以上,未來市場空間巨大。十三五期間,受益于中國新能源汽車產業政策的刺激,中國新能源汽車銷量激增,進入高速發展期。新能車市場的產銷兩旺帶動鋰離子電池產業的快速發展,也驅動著鋰離子電池技術的進步、產能的擴張、出貨量的增加。2016-2018 年,中國新能車的銷量每年以超過 50%的速度增長,到 2018 年銷量已達到 125.6 萬輛。根據中汽協數據統計,預計 2019 年新能車銷量將達到 150 萬輛以上,中國市場已經成為全球最大的新能車市場。終端動力電池配套需求傳導到電池企業,國內電池企業出貨量也呈現出逐年遞增的趨勢,2016-2018 年動力電池出貨量分別 30.5GWh、44.5 GWh、65.0 GWh,預計 2019 年中國動力電池出貨量達到 90.0GWh,年均增長率 40%以上,超過全球平均 10%的增速,增長勢頭強勁。

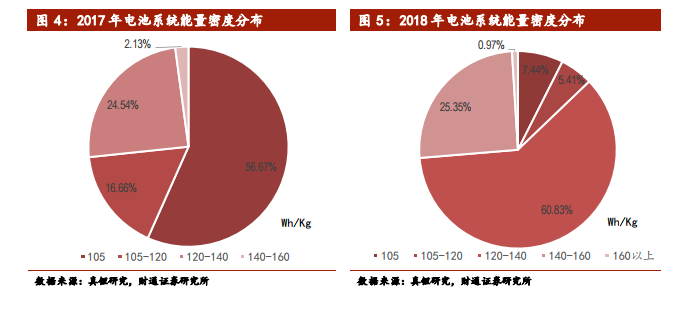

車載電池系統能量密度大幅提升。動力電池出貨量增長的同時,整個行業技術也不斷更新迭代,即整個電池系統能量密度快速提升。整車空間有限的前提下,提升續航里程一個有效的解決方案是提高整個電池系統的能量密度。2017 年占銷量 70%以上的新能車系統能量密度小于 120Wh/Kg,到 2018 年占銷量 85%以上新能車電池系統能量密度大于 120Wh/Kg,而且出現了系統的能量密度大于160Wh/Kg,2019 年最新的新能源車公告顯示,吉利帝豪新能車系統能量密度超過 180Wh/Kg,蔚來 ES6 電池系統能量密度超過 170Wh/Kg。電池系統比能量向高端發展趨勢十分明顯,高能量密度系統需要高能量密度電池單體來支持,因此對電池單體的能量密度的要求越來越高。