2015 年啤酒行業進入第三輪整合期,即以高端化、精釀化為整合方向。2015 年青島啤酒以 8.23 億元收購三得利中國持有的 50%股權;2017 年百威英博收購上海精釀啤酒拳擊貓,成為百威在中國收購的首家精釀啤酒品牌;2018 年華潤啤酒以243 億港元的對價收購喜力在華業務,又以 23.55 億港元收購喜力在內地及香港公司的股權,意在借喜力的高端啤酒品牌強化華潤整體品牌高端產品的占比。我們認為在行業的增長空間以高端化和品牌升級為主的趨勢下,行業的收購兼并重組會趨于緩和,但目標更加聚焦高端品牌和精釀品牌,高端化將成為新一輪并購的主題。

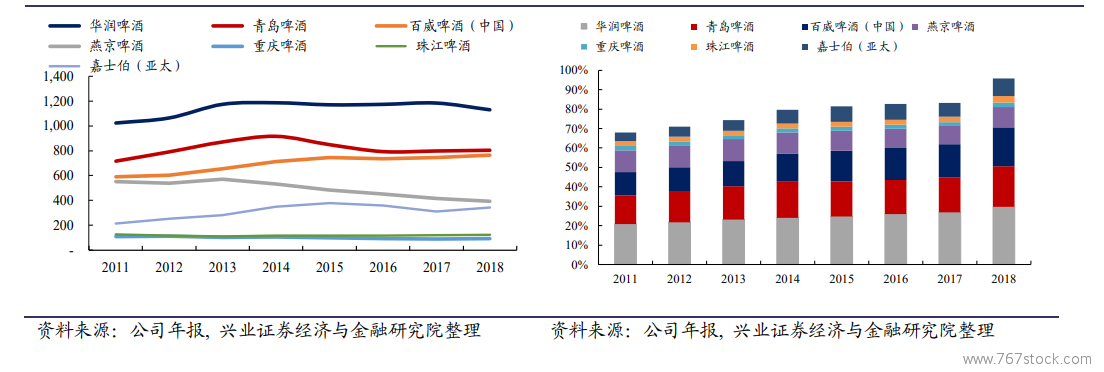

目前行業競爭格局清晰,CR10 市占率已達 85%,龍頭勢均力敵。2011-2018 年,啤酒行業 CR10 從 60%提升至 85%,其中全國性品牌華潤啤酒、青島啤酒、百威啤酒、嘉士伯亞太無論是絕對量還是占有率都有所提升,2018 年華潤、青啤、百威的銷量占有率分別為 29.6%、21.1%、20%,CR3 為 70%,華潤雖在銷量上目前處于首位,但是由于百威及青啤目前產品結構更加健康,因此并不完全占優,行業集中度進一步提升的空間有限、取得絕對優勢地位的龍頭未現。

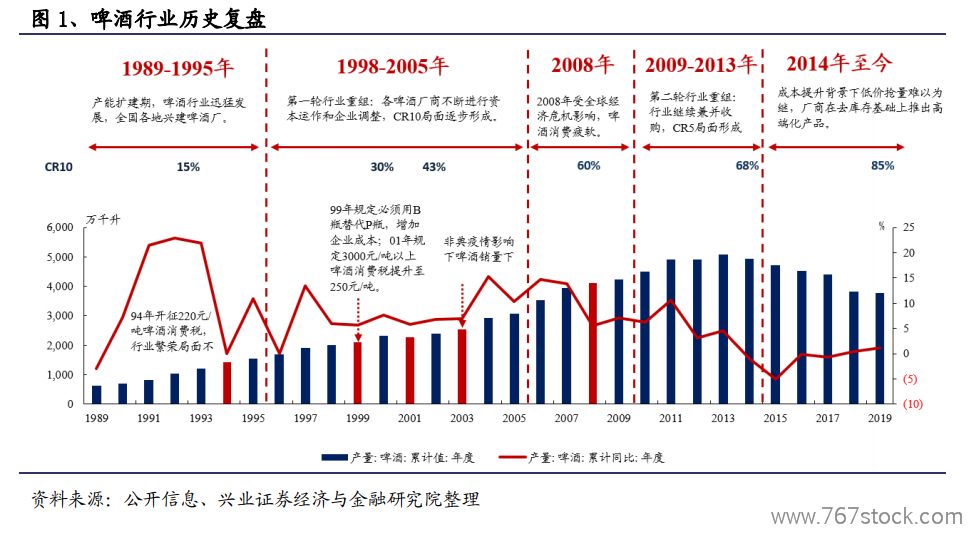

行業發展的長期挑戰來自于人口結構的變化、啤酒總量滲透率已飽和。2010年以來行業面臨著人口結構老化所致的啤酒銷量增長乏力的問題,我國 20-40 歲人口總量在 2010 年達到 4.44 億的最高點,占總人口比重 33.08%,青年人口總量的下降從長期來看對整個啤酒行業的發展形成了一定限制。跑馬圈地、銷量為王的策略不再適用,行業進入提高產能、結構升級的良性競爭中。