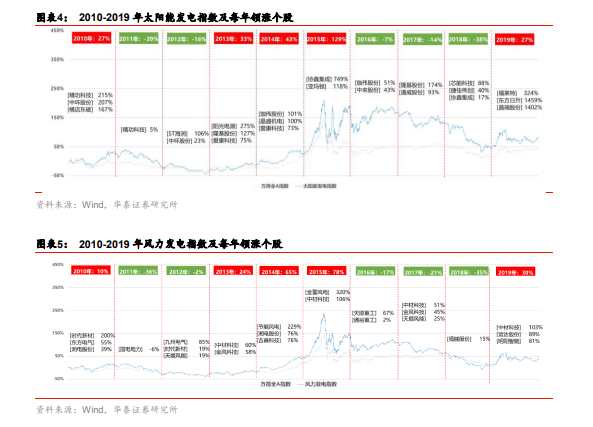

2005-2019 年光伏行業復盤。光伏行業的發展共分為四個階段:1)2008 年以前德國、西班牙等國家通過補貼等方式進行刺激,新增裝機增速在 08 年初達到 150%;2)2008-2012年先后經歷金融危機、德國/意大利搶裝、歐洲雙反等,行業裝機增速大幅波動;3)2013-2017 年成本下降促進應用場景豐富,行業進入穩定增長期,2017 年中國分布式爆發;4)2018 年政策急剎車,行業進入整頓期;5)2019 年組件下降激發海外市場需求,國內市場恢復增長。受新增裝機增速大幅波動影響,相關指數大幅震蕩。

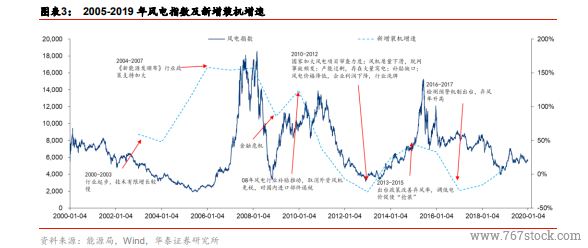

2005-2019 年風電行業復盤。風電行業的發展共分為六個階段:1)2005 年國內發布《中華人民共和國可再生能源法》,行業裝機同比增速持續提高,在 2008 年初超過 150%;2)2008-2012 年先后經歷金融危機、取消外資風機免稅、國家加大項目審查力度等,裝機增速大幅波動;3)2013-2015 年,降低棄風率、調低電價等政策出臺,導致行業發生“搶裝”現象;4)2017 年由于監測預警制度,行業進入負增長期;5)2018 年“紅六省”變“紅三省”,棄風改善促進行業進入復蘇期;6)2019 年行業持續搶裝,風機價格進入上漲區間。

風電光伏板塊行業數次波動,優質龍頭已具穿越周期能力。2010 年后,光伏、風電指數經歷下跌、上漲、回調三個階段行情,以太陽能發電指數為例,設備(精功科技)、運營(陽光電源)、硅片&硅料(隆基股份、通威股份)在三個階段分別領漲;隨財政補貼逐漸退坡,個股與板塊的聯動逐漸減弱,少數制造環節龍頭個股(隆基股份、金風科技等)在市場上行/下跌周期中均表現出色。