政策賦予行業長期發展邏輯。自 2012 年新能源汽車作為國家級戰略項目被推出,在長達 7 年的補貼、基礎設施鋪設及路權的合力推動下,產業鏈雛形初顯。而目前整個行業在補貼退出過程中確有陣痛,但后續有雙積分等扶持政策加碼、牌照指標持續引導、主打自發需求的車型百花齊放以及特斯拉及大眾 MEB 等全球巨頭入華產生“鯰魚效應”,新能源汽車是具長期發展邏輯、值得持續關注的高增長行業。

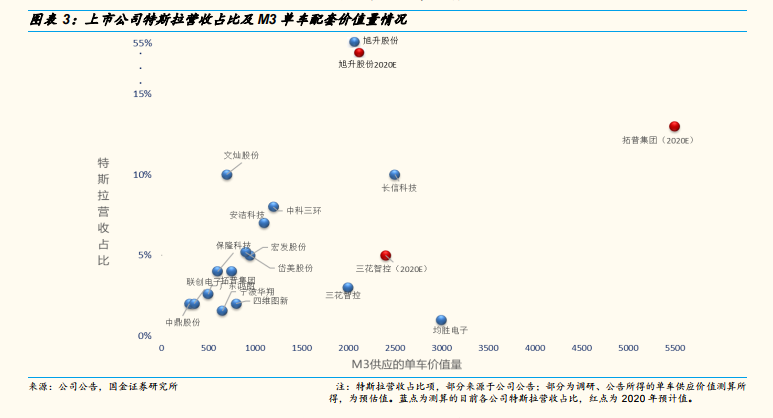

特斯拉產業鏈:2020 年具增業績、提估值的確定性機會。三個原因:一是有量,有別于乘用車行業連續 15 個月銷量同比下滑,特斯拉憑借在細分領域無對手的 Model 3,銷量增長具確定性。二是有趨勢,出于降本和供應穩定性,供應鏈本土化是趨勢。三是有機會,訂單增業績,受認可提估值,類蘋果產業鏈的示范效應預留想象空間。把握兩個關鍵環節:零部件環節普遍受益,LG 化學供應鏈帶來電池環節增量。未來兩年特斯拉現有供應商直接受益于 Model 3 上量,潛在供應商有望獲訂單。業績增量:經測算,2020 年特斯拉業務帶來增量 EPS 最高的兩家公司為旭升股份(營收占比最高,增量 EPS 0.47 元)及拓普集團(單車配套價值大,增量 EPS 0.14 元)。而其他公司或由于配套價值量較小,或由于自身體量大,業績增量小。

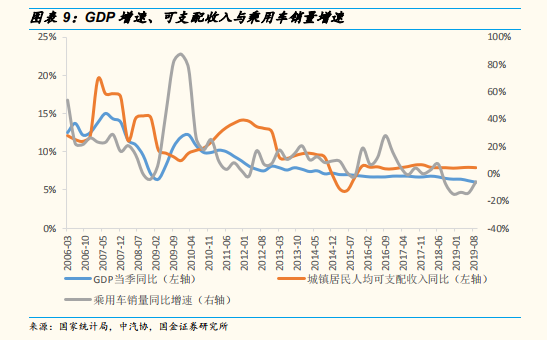

GDP 與可支配收入增速放緩。從宏觀角度看,GDP 與可支配收入增速和汽車銷量相關,近年來我國GDP 和可支配收入增速放緩,汽車作為單價和需求彈性較高的可選消費品類,需求受到較大影響。近年以來,我國 GDP 增速逐步放緩,2019 年三季度為 6.0%,創下了新低,此外貿易摩擦也為經濟增長形成一定不確定性;可支配收入是與消費需求直接掛鉤指標,從歷史上看,除了特殊政策刺激的 2009-1010 年、2015-2016 年(以及刺激政策退出后 1-2 年),可支配收入與乘用車銷量的增速變化趨勢基本一致。2015 年以來乘用車銷量總體增速隨著總體經濟增長和可支配收入增速放緩而形成逐步下降的趨勢。