損益表:19 年 H1 收入增長 14.39%,歸母凈利潤下滑 31.02%。我們根據新能源汽車上中下游產業鏈,按照鋰、鈷、設備、正極材料、負極材料、隔膜、電解液、結構件、鋰電池以及新能源汽車整車 10 大板塊對主要企業進行分類匯總。如表 1 所示:其中鈷企業 5 家,鋰企業 4 家,設備企業 4 家,正極 3 家,負極 2 家,電解液 4 家,隔膜 3 家,結構件 2 家,鋰電池企業 6 家以及整車企業 4 家,合計共 37家新能源汽車產業鏈上市公司。

資產負債表:各板塊在建工程依舊較多。因上述新能源汽車整車行業 4 家上市公司有較多的在建工程是對傳統燃油車業務的投資,因此在分析其資產負債表時我們扣除整車板塊,對新能源汽車剩余 9 大板塊 33家公司進行分析。

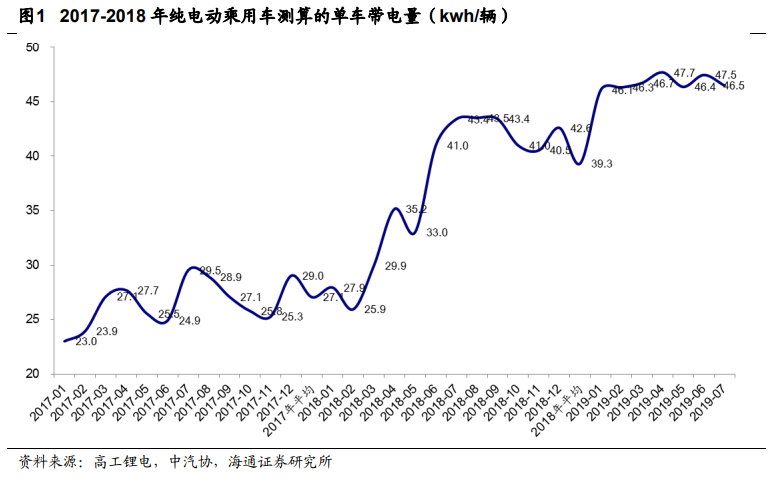

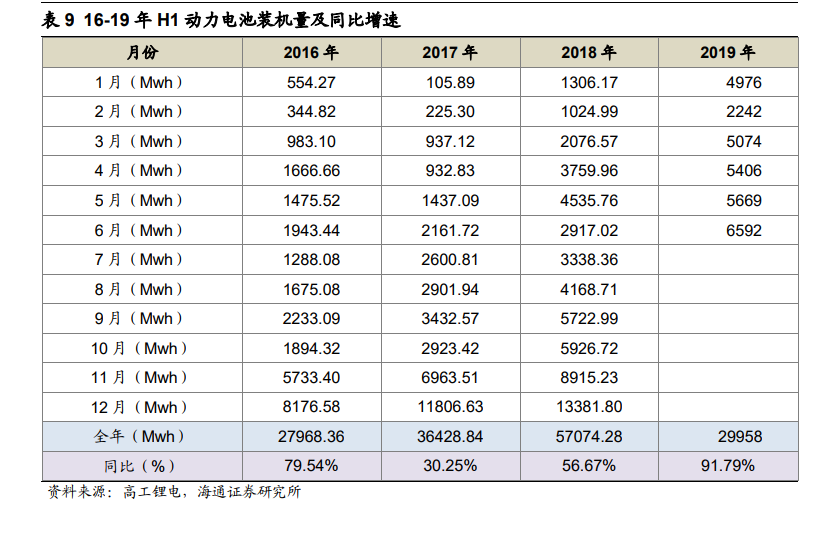

19 年 H1 動力電池裝機量同比增長 91.79%。由于新能源乘用車的結構性升級以及原級別車型的換代,單車帶電量大幅提升。我們根據中汽協所公布的新能源汽車銷量數據,根據高工鋰電所公布的動力電池裝機數據測算得到單車動力電池帶電量,如圖 1 所示:2017 年純電動乘用車單車平均帶電量27.1kwh,18 年上半年顯著提升;18 年 4、5 月份平均單車帶電量分別為 35.2kwh,33.0kwh,進入下半年單車帶電量明顯提升至 40.0Kwh 以上,18 年全年平均在 39.3Kwh。而進入 19 年上半年,單車帶電量再次增至 46.0-48.0kwh。