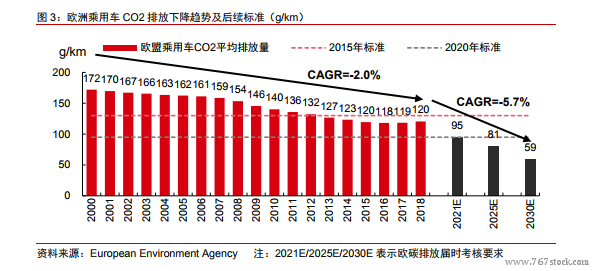

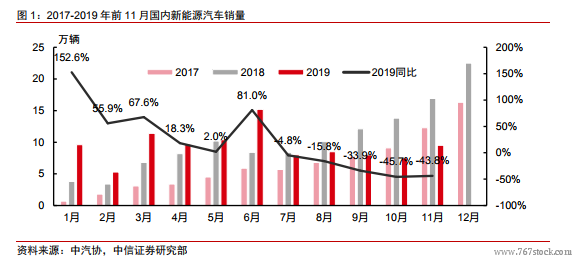

補貼退坡下國內整車廠短期承壓,預計 2020H2 迎來改善。2019 年 3 月新能源汽車補貼政策出臺,設置 6 月 25 日前為過渡期,過渡期后補貼同比退坡幅度約 50%。補貼退坡的影響在 2019 年月度銷量上有明顯體現:6 月出現了搶裝潮,銷量同比+81%, 7-11月隨即出現同比負增長。此現象說明目前國內新能源汽車產業鏈對成本敏感性仍然較高,在 2020 年補貼完全退出的預期下,疊加 2019H1 高基數,我們預計 2020H1 國內整車廠銷量仍會承壓,2020H2 在成本端逐漸適應補貼退坡幅度后有望迎來改善。

海外車企電動化加速落地,國內供應鏈迎發展機遇。2018 年國內自主品牌新車型加速投放,被稱為“中國新能源汽車元年”,而彼時海外車企電動化還未見太多實質性進展。2019 年,海外車企的電動化加速落地,多款優質電動車型正式量產,邁出宏大電動化戰略正式實施的第一步。我們預計 2020 年為海外車企電動化爆發拐點,2025 年銷量目標總量有望超過 1000 萬輛。

海外車企新車型加速投放,車型供給改善。2019 年傳統車企全新電動車型例如大眾 ID.3、奔馳 EQC、奧迪 e-tron、沃爾沃 polestar2、現代昂希諾、別克 Velite6、福特Mustang Mach E 等開始投放市場,打破此前海外電動車特斯拉一家獨大的局面。我們認為,傳統車企新電動車型更注重品牌基因的延續,向市場提供了有別于特斯拉的優質電動產品,可滿足消費者的多樣化需求。未來海外車企還將有更多車型投放,預計供給端的持續改善將有力刺激需求,電動化有望加速滲透。