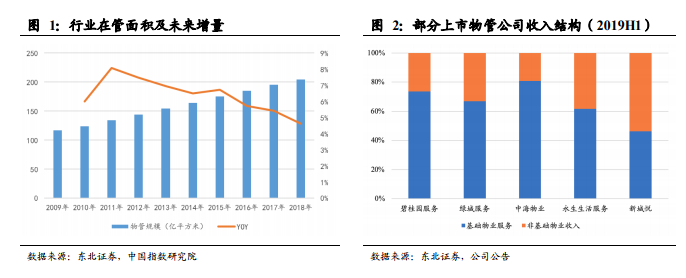

行業狀況+社區增值服務的暢想 。如同我們上一篇物業管理行業深度報告所述,物業管理行業正處于規模快速成長期:行業處于增量發展時代,未來兩三年行業整體與龍頭企業的在管面積與迎來強確定性快速增長;行業的集中度較上游地產開發業或發達國家的物業管理行業相比都處于低位,行業將保持良好的競爭格局,龍頭企業借力資本實現規模擴張。受限于行業現狀與增值服務的發展水平,物管公司的收入依然依賴于基礎物業服務,2019 年上半年,已上市的頭部物管公司中基礎服務的收入占比區間絕大多數都在六成以上,部分公司接近 80%的收入來源于基礎服務收入;非基礎服務收入則由業主增值服務、非業主增值服務構成,一般來說非業主增值服務的收入占比高于業主增值服務。

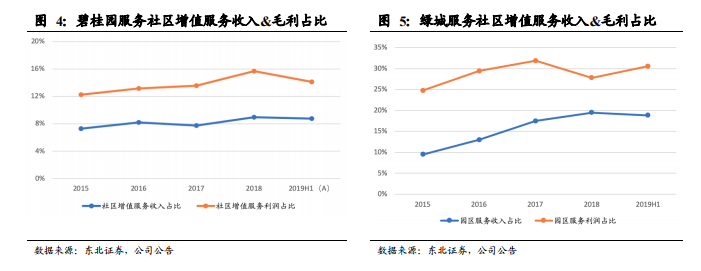

社區增值服務:百花齊放,開源增收。社區增值服務已經成為物管公司收入中重要一環,可以看到,無論是碧桂園服務或是綠城服務,近幾年社區增值服務/園區服務的收入占比均有所提升;同時受益于可觀的利潤水平,社區增值服務/園區服務在利潤中的占比均明顯高于其收入占比,2019 年上半年,碧桂園服務、綠城服務的社區增值服務/園區服務在毛利中的占比分別為 14.10%、30.57%。

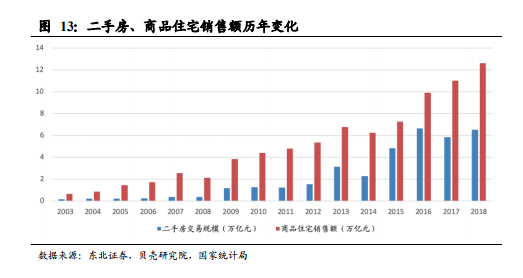

二手房經紀業務規模巨大,未來將持續以波動向上態勢。根據貝殼研究院數據,2003-2018 年,我國二手房交易規模增長了約 40 倍,期間的 CAGR 為 28%,高于同期商品住宅銷售額的 CAGR,占同期的商品住宅銷售額也由 24%提升至 52%,整體呈波動上升態勢;2018 年全國二手房成交套數 420 萬套,成交面積 3.95 億平米,成交金額為 6.53 萬億元,成交總金額同比上升 11.5%;受 2016 年至今的調控影響下,2018 年二手房市場保持著 2017 年以來的低迷態勢,與 2017 年基本持平,成交量明顯低于 2015、2016 年,2018 年全國經濟人市場預期指數的低迷也反映了市場的悲觀情緒。假設二手房傭金比例為 2.0%,則 2018 年二手房交易的市場總量約為 1300 億元。我們認為短期形式上二手房市場受調控等一系列因素影響,將與房地產開發周期同向波動,但隨著城鎮開發趨于飽和、存量房規模的提升,二手房市場將表現為曲折向上的態勢。