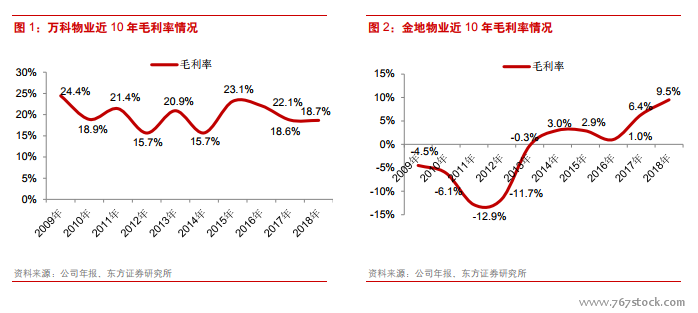

上市物業公司平均凈利潤率 12%,但離散程度偏大。截止至報告日,在上海交易所、深圳交易所和香港交易所三處掛牌上市的物業公司共計 15 家,15 家上市物業公司毛利率的平均值為 28%、凈利率的平均值為 12%,但利潤率的離散程度卻非常大,凈利率最低的佳兆業物業僅 6%,最高的雅生活服務高達 24%是佳兆業物業的 4 倍。凈利率超過 20%的有 2 家,超過 10%的還有 5 家。而根據行業的平均水平來看,采用包干制的基礎物業服務的凈利率合理區間約為 8~10%,目前來看超過一半的上市物業企業的利潤率高于這一區間。

酬金制與包干制由于在營業收入和成本上的核算模式不同,會顯著影響物業管理業務的毛利率。采用包干制的項目,物業費收入全部計入營業收入,項目產生的成本則計入營業成本,因此對應的毛利率水平相對較低。而采用酬金制的項目,則只將與業委會約定比例的酬金計入營業收入,理論上沒有營業成本,因此對應的毛利率非常高。但兩種收費模式帶來的毛利率的差異僅僅體現在記賬上,并不反映項目真實的盈利能力和物業公司管理能力上的差異。

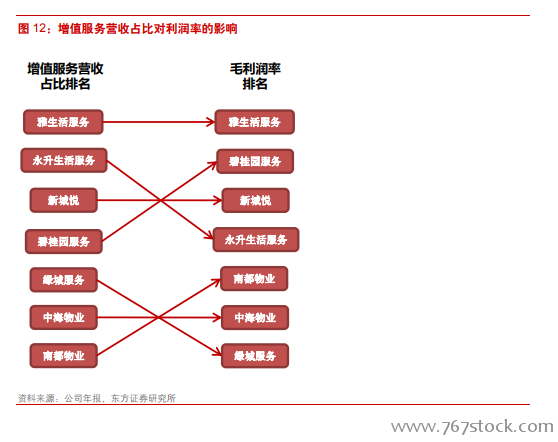

增值服務營收占比與公司利潤率水平具有高度相關性。我們選取了 8 家披露了詳細信息的物業公司,將其增值服務業務在總營收中的占比進行了排序,可以發現兩個結論:1)大多數物業公司的增值服務營收占比并不高,但呈現逐年提升的趨勢;2)典型物業公司的增值服務營收占比與其凈利率排名的關聯度非常高,雅生活居首;永升生活服務、新城悅和碧桂園服務組成第二梯隊;綠城服務、南都物業和中海物業形成第三梯隊。由于還有其他因素影響凈利率,因此我們認為兩類排名相差 2 位之內的可以視作基本匹配。