我們認為非住宅物業主要可分為三大類:第一類是商辦物業,包括寫字樓、商業以及產業園區等;第二類是公共建筑,業態范圍較為廣泛,主要包括學校、醫院、政府機關大樓、公共場館、公園景點、交通基礎設施等開放度高、客流量大的建筑物;第三類是城市公共空間,包括道路、橋梁、綠化帶、河流、海域、地下管網等諸多市政設施。非住宅物業管理指的是以保持高品質的工作生活空間、提高業主投資效益為目的,向非住宅物業提供的保安、保潔、保養、保綠等基礎物業服務,以及與物業功能相匹配的多元化服務。

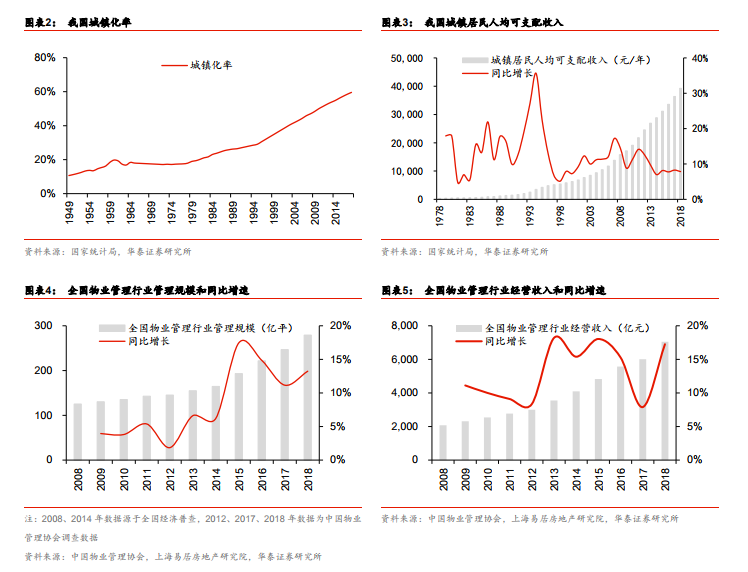

過去 40 余年,我國城鎮化率的持續提升構建了龐大的不動產存量和穩定的增量,人均收入的持續提升激發了人民群眾對美好生活的不懈追求,兩者共同催生出龐大的物業管理市場。根據中國物業管理協會和上海易居房地產研究院(以下簡稱“物協和易居”)的數據,2018 年末全國物管行業管理規模為 279 億平,經營收入為 7044 億元,企業數量為 12.7萬家,從業人員為 983.7 萬人,同比分別增長 13%、17%、7%、9%。近年行業規模拓展明顯提速,2014-2018 年管理規模和經營收入 CAGR 分別為 14%、15%,而 2008-2014年兩者 CAGR 分別僅有 5%、12%。

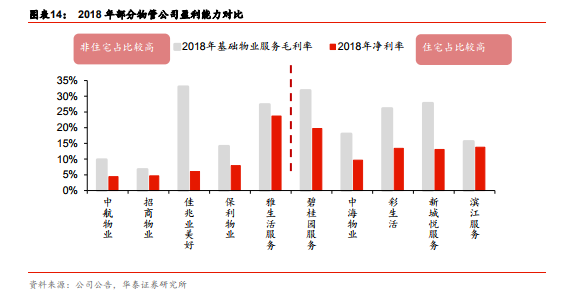

我們認為造成盈利能力差距的主要原因,一方面是非住宅物業本身的多樣化特性。根據中航善達收購招商物業的交易報告書,非住宅類物業管理毛利率受物業業態、城市區位、市場定位等多方面因素影響,項目之間差異較大,通常而言商業、辦公類毛利率高于公建、產業園區類物業,例如招商物業 2018 年集團內、外在管項目中,商辦物業毛利率分別為8.6%、7.4%,而其他非住宅物業毛利率分別為 7.1%、4.9%。根據保利物業招股說明書,這主要因為大部分非商辦物業并非基于在管面積收費,而是根據提供的物管服務性質及范圍、預期員工成本及合理利潤率,收取包干制物管費,也即“成本加成定價”,部分物業業主議價能力較高,或是物業具有公益屬性,一定程度上壓縮了物管公司的盈利空間。另一方面是內部管理存在差異。例如承接母公司的項目或利用母公司資源獲取的第三方項目的市場化程度,管理集約化、精細化程度,科技賦能、節約人力成本的情況等。相應的,我們認為未來非住宅物管公司盈利能力提升的空間,一是在于優化業態結構;二是提質增效,完善高管激勵機制,利用科技手段、外包等方式合理節約人力成本。