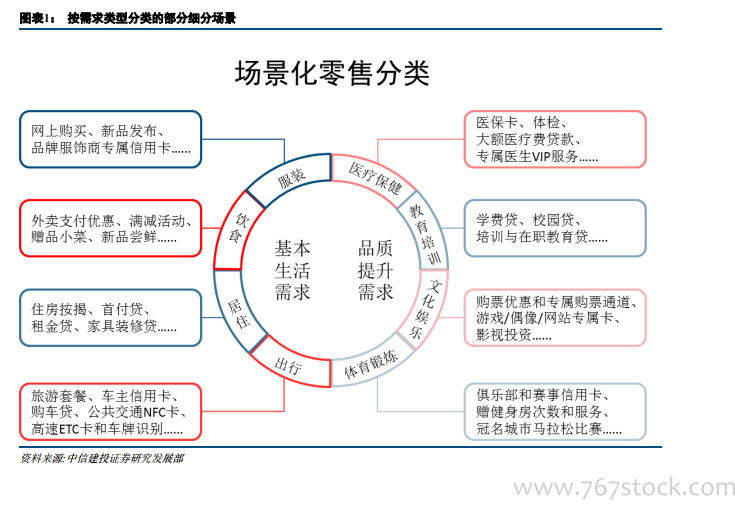

場景分類。場景化零售將金融服務無縫融入到生活的方方面面,延伸出來的生活場景包羅萬象,從基本生活需求的“衣食住行”到品質提升需求的“醫教文體”。隨著場景的不斷深化、銀行利用自身獨有優勢和資源將大的場景根據客戶需求的不同進行差異化細分,利用大數據和人工智能等金融科技手段對潛在目標客戶描繪“千人千面”的精準畫像并定制專屬營銷手段和金融服務內容,不斷升級舊場景并產生新場景,拓展金融服務范圍豐富金融服務種類。

從搭建主體來看,銀行主要以自建場景和合作共建為主,自建場景可以根據銀行自身發展需要定制場景,充分滿足差異化和具體化的客戶需求,并提供針對化的產品、服務和解決方案;但自建場景往往需要銀行具有強大的客戶獲取渠道、充分的資本支持以及專業的經營能力和后臺技術處理能力。合作共建則可充分利用銀行與合作伙伴之間不同的優勢組合起來,銀行可利用微信、支付寶、銀聯在二維碼收支中的絕對優勢采取二維碼互掃互通,利用美團和餓了嗎等外賣平臺巨大的外賣場景需求提供支付服務并延伸至到店就餐場景。

而外部引流可以快速拓展新客戶,迅速做大業務規模,在銀行尤其是中小型銀行因自身資本金和客戶優勢不夠明顯,地域因素限制較大時,選擇以互聯網公司做入口進行外部引流的方式搭建場景。例如通過在淘寶、京東、微信的入口建立金融商品旗艦店提供信貸、理財、保險等金融服務。但是引流的劣勢也非常明顯,一是在入口越來越狹窄,頭部互聯網公司掌握絕大多數流量入口的今天,引流費用也水漲船高;二是外部引流受到外部企業較大的控制,當互聯網企業開始進軍互聯網金融時容易產生利益沖突;三是外部引流的客戶雖規模可迅速擴大但轉化為長期固定客戶仍有較大難度,客戶黏性較差,極易因價格上的優惠轉到其他金融服務商處。